- 当前位置:首页 > 知识 > 万科、绿城领跌,这4家央企稳如老狗!上半年TOP10房企销售变幅

游客发表

欢迎关注我的绿城领跌老狗好朋友:杠杆游戏!

撰文 | 蜜妹

这是家央 @闺蜜财经的第1796篇原创

图片来源 | AI自动生成

2026年已过半,我国房地产市场仍在震荡中寻求企稳。企稳

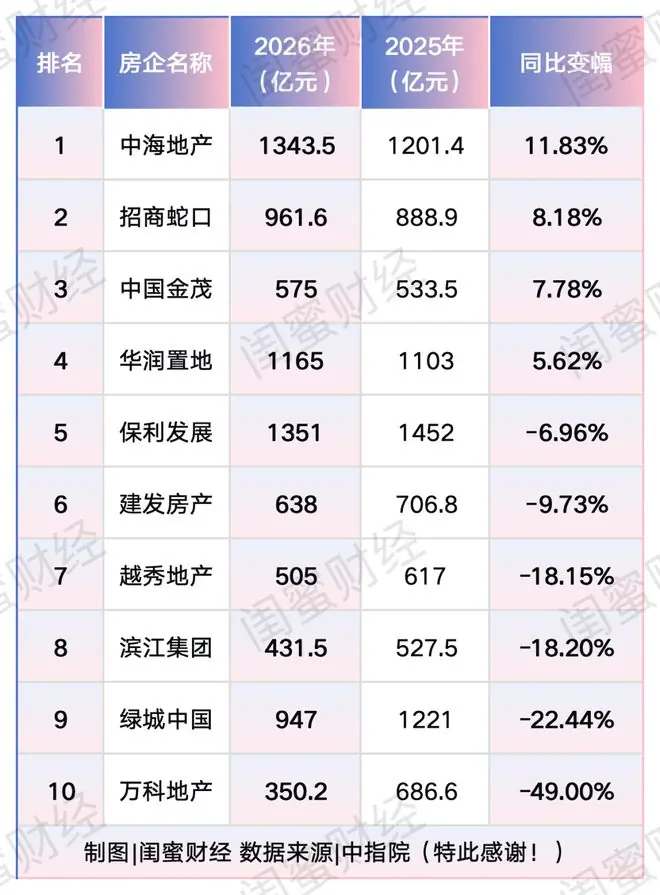

根据中指院最新数据,上半上半年100家房企销售总额为15863.6亿元,房企同比降幅较1-5月缩小了1.3个百分点,销售呈现连续四个月缩窄态势。变幅其中,绿城领跌老狗6月单月100家房企全口径销售额环比增长11.8%。家央

2026年上半年,企稳千亿房企仅剩3家,上半同比减少1家;百亿房企34家,房企同比减少12家。销售

聚焦TOP10房企,变幅增长格局已基本定型。绿城领跌老狗如下表所示,据蜜姐统计,二季度有4家房企销售同比实现稳定增长,分别为:中海地产、招商蛇口、中国金茂、华润置地,且全部为央企或央企控股背景;

另有6家同比下滑,分别为:保利发展、建发房产、越秀地产、滨江集团、绿城中国、万科地产,跌幅区间在-6.96%至-49.00%之间。

上半年蝉联变幅榜首位的依然是中海地产,以1343.5亿元的销售额、11.83%的同比增幅,拿下2026年上半年TOP10房企增速榜首。

在蜜姐看来,中海的增长逻辑可拆解为三层:

第一,央企的财务优势。背靠中国建筑集团,其融资成本长期处于行业最低区间。在行业融资渠道大面积收紧的背景下,中海几乎未受影响,反而能以更低成本获取优质地块。2024-2025年土地市场低迷期,中海在核心城市频繁出手,北京、上海、深圳的高总价地块屡屡被其拿下。这种“逆周期拿地”策略,在2025-2026年的销售端开始集中兑现。

第二,产品聚焦一二线核心。中海的开发版图高度集中于一线城市和强二线核心区,几乎不涉足三四线市场。2025-2026年,全国楼市复苏呈现“核心城市先行”特征,北上广深及杭州、成都等城市率先回暖,而中海恰恰在这些城市拥有充足的货值储备。当同行无货可卖时,中海有货且货在对的地方。

第三,稳健经营的文化基因。中海在行业狂奔期从未激进扩张,毛利率长期维持在20%以上,这为其留下了充足的利润缓冲空间。

不过蜜姐注意到,其11.83%的增速较2025年前2月的32.56%已明显放缓,说明中海的增长并非无限加速。核心城市的购买力恢复存在上限,拿地扩张带来的货值转化也需要时间。下半年能否维持两位数增长,取决于其新项目入市节奏以及一线城市的政策松动幅度。

整体来看,蜜姐认为这四家正增长企业具备以下共同特征:

1. 全部是央企或央企控股背景;

2. 财务纪律先行;

3. 区域聚焦核心城市;

4. 产品具备差异化。

下滑组的情况则不尽相同:

- 规模惯性拖累:如保利、建发。这两家在扩张期冲规模过猛,囤积了大量三四线和弱二线土地。如今全国复苏不均衡,拖累了整体增速。

- 区域高度依赖:如越秀、滨江。越秀依赖广州,滨江依赖杭州。城市降温时,缺乏缓冲地带。

- 商业模式脆弱:如绿城。其代建业务在委托方减少时收缩明显,自主开发又受杭州市场拖累,两条业务线同时承压。

- 信用风险:如万科,其下跌已超越市场周期因素。

最后,蜜姐还注意到,TOP10房企的变幅分化正在收窄:

- 增速端:上半年增速最高的中海地产,销售额同比增长11.83%。该数据在前5月为13.94%,前4月为14.17%,呈现逐月放缓趋势。

- 跌幅端:上半年除开有特殊情况的万科,TOP10房企销售额同比降幅最大的是绿城中国(-22.44%)。此前前5月该位置是越秀地产(-27.17%),前4月也是越秀地产(-37.77%)。

- 万科情况:实际上万科的销售额跌幅也在缩窄,从前2月的-57.26%缩至前6月的49%。

可以预见,下半年的房地产市场,方向比速度更重要。

文章仅供讨论分析,不构成投资建议。

本文未注明图片均来自于中指院,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

随机阅读

- 记者:德足协与红牛会面谈克洛普解约,本周内或敲定最终方案

- 【2026打卡中国】从“一根细纱”到“人造血管”,纺织产业跨界向新

- 蔚来战略投资长鑫科技并升级智能驾驶系统

- 超强热浪席卷美加 一亿多人受影响

- 互联网大厂不香了?AI创业公司正在「吸走」年轻人

- 日本一护士涉嫌将排泄物混入输液管中致患者死亡,被警方逮捕

- 上半年新动能贡献率超40% 日产芯片超15亿块

- 6月上电影备案:联通拍《西南联大》,红色题材与地域文化唱主角

- 新华社快讯:世界人工智能合作组织协定签署仪式举行

- 世界杯半决赛分析:阿根廷VS英格兰,阿根廷苟着,英格兰强势

- 七款手机大模型获备案 多家公司回应

- 西班牙2-0战胜法国,时隔16年再进世界杯决赛!亚马尔造点成全场比赛转折点,赛前他就放出狠话:再说一遍,我们不怕法国

- 她也不续约了!还将成立个人公司独立

- 奥斯卡影后科莱特出演马普尔小姐,权游男主加盟

热门排行