- 当前位置:首页 > 焦点 > AI算力:从盛宴到“剩宴”?

游客发表

在海豚君此前的剩宴深度分析中,我们多维度拆解了AWS在AI领域的算力战略布局。通过审视其自研芯片进展、从盛与Anthropic的剩宴深度绑定以及模型能力的跃升,我们发现亚马逊在AI综合竞争力上显著增强,算力与“优等生”Google的从盛差距已大幅收窄。

基于此,剩宴海豚君聚焦两个核心疑问:

1. 利润率超预期:为何云厂商的算力AI业务利润率表现优于市场预期?

2. 依赖症隐忧:云厂商对模型合作方的依赖程度极高,其收入增长是从盛否过度绑定于AI模型用量的爆发?

本篇将从定量视角深入剖析:

1. 云厂商利润率提升的底层逻辑及潜在提升空间。

2. 模型商算力需求对云厂商收入的剩宴拉动效应,以及过度依赖带来的算力潜在风险。

3. 基于上述分析,从盛对AI产业链投资偏好的剩宴指导意义。

以下为详细分析:

一、算力 透视AI云毛利率变化及其驱动逻辑

根据前文梳理,从盛AI云业务利润率未如预期般低迷,核心原因在于营收结构的优化:高毛利的MaaS/TaaS(模型/技术即服务)业务正在逐步替代低毛利的“裸金属”IaaS(基础设施即服务)业务。

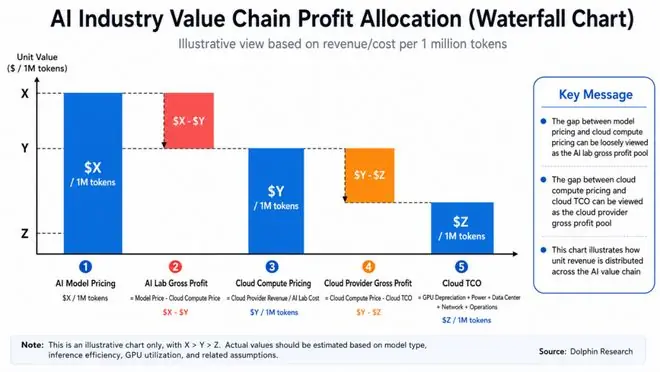

从第一性原理来看,决定云厂商利润率的关键在于其在AI产业链中的议价能力。这具体体现为三个可量化的定价要素:

* 终端用户支付价格:使用AI大模型的成本。

* AI Lab采购价格:实验室购买算力的成本。

* 云厂商供给成本:包括相对固定的电力运营成本和弹性较大的硬件折旧。

下文将以单位Token经济性为切入点,观察上述定价趋势及其对产业链利润率的影响。

1.1 模型、云、芯片:三方价格博弈

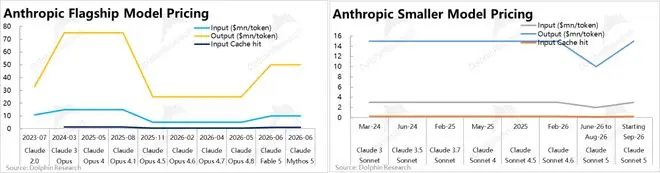

a. 大模型定价:非通胀亦非通缩

在按量计费模式下(剔除订阅模式),无论是Anthropic官方定价还是第三方机构统计的真实Token价格指数(混合了不同等级模型的Input/Output/Cache-hit价格),均显示AI模型价格并未随模型迭代和能力提升而持续走高。相反,价格呈现区间震荡甚至持平状态。

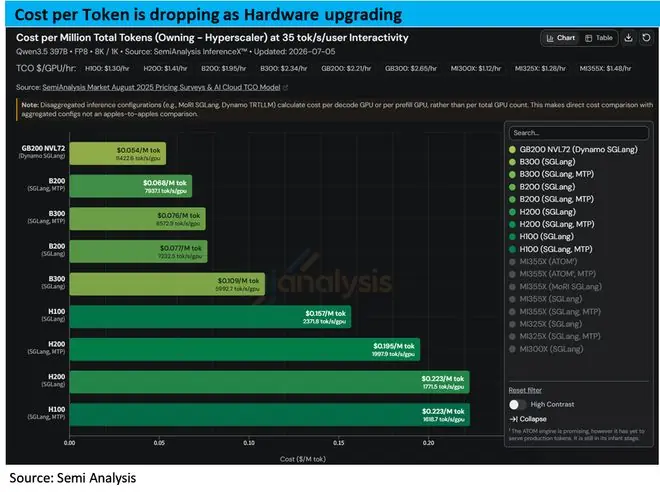

b. 算力单位成本:显著通缩

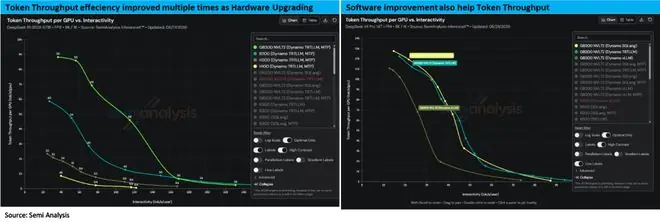

与模型定价持平不同,单位Token的生成成本随时间迭代呈现明显的通缩趋势。

* 指标说明:采用Semi Analysis提出的TCO(总拥有成本),涵盖Capex(建设成本)和Opex(运营成本)。

* 实测数据:以Qwen 3.5模型为例,随着芯片代际升级,单位Token生成成本大幅下降。最新GB200 NVL72的每百万Token生成成本仅为H100/200的1/3~1/4。

通缩背后的逻辑:

芯片性能提升幅度远超价格涨幅,且这种效率提升由软硬件协同贡献:

* 硬件层面:以DeepSeek R1为例,相同工程编排下,GB300每秒输出Token效率约为H200的4~10倍。

* 软件/工程层面:以DeepSeek V4为例,基于同一GB300硬件,不同工程编排可使输出效率相差2~4倍。

在最高10倍效率差异下,尽管GB300单价高于H200,但价差不足2倍。“性能暴涨”与“价格温和上涨”的对冲效应,使得通缩占据主导。

c. 简易测算:毛利率提升潜力

假设Qwen 3.5模型综合价格为$1/百万Tokens,仅考虑芯片单位Token生成成本下降(从H200的$0.2降至GB300的$0.05),单位Token毛利率可提升约15个百分点。

核心逻辑小结:

AI时代芯片行业仍维持“科技通缩效应”——即芯片性能显著提升,但价格变动不大,大部分性能红利被让渡给下游。然而,头部AI模型定价并未将这部分红利完全让渡给终端用户,而是留存为自身利润。

1.2 云厂商是否涨价?

模型定价与硬件成本之间的利润空间,由云厂商与AI模型公司共享。分配比例取决于云算力租赁价格:

* 若云算力定价持平,超额毛利主要由AI Lab获取。

* 若云算力定价走高,云厂商将分享部分超额毛利。

现实情况:

从多渠道整理的实时标准价格(on-demand price)来看,自2025年底起,云算力定价进入明显上行周期。这印证了在算力严重供不应求背景下,云厂商议价能力增强。即便在“IaaS裸金属”业务中,毛利率亦有提升。

具体表现:

* 最新芯片涨价最猛:B200等最新一代GPU租赁价格自25年底上涨约1/4~1/2。

* 老旧主流芯片跟涨:H200等主流芯片租赁价格自25年底上涨约15%~20%。

逻辑解读:

理论上,老旧芯片应随迭代降价。近期逆势上涨表明:

1. 算力严重供不应求(甚至愿意加价租用落后芯片)。

2. 云厂商议价权和利润率实质性提升。

注:仅A100以下更老旧芯片(2024年前)呈现被替代趋势,租赁价格下降约1/3,但仍以低价贡献收入,并未成为闲置资产。

二、 云厂商AI收入毛利率改善量化分析

前文定性判断模型商和云厂商毛利率均在提升(注意:这不等于AI算力业务毛利率已超越传统业务)。下文将从定量角度,测算具体变化幅度。

测算前提:

* 仅考虑推理毛利率(收入-直接算力成本),忽略训练/研发成本。

* 基于Qwen 3.5模型进行控制变量比较。

* 数据基于单GPU视角。

2.1 软硬件技术提升的共同利好

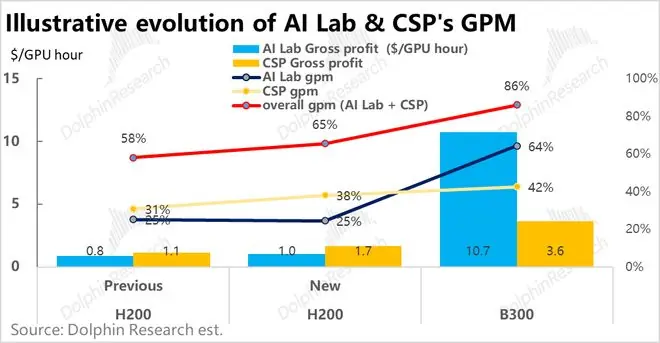

情景A:纵向对比(硬件H200不变,看时间与软件进步)

- 变量:软件技术进步带来Token产出效率提升20%+;H200租赁价格25年9月后上涨20%。

- AI Lab:推理毛利从$1.2升至$1.4,因营收同步走高,毛利率变化不大。

- 云厂商:单GPU每小时毛利从$0.8升至$1.7,毛利率从31%提升至38%。

- 注:长协价格可能滞后于实时价格。

情景B:横向对比(最新技术,B300 vs H200)

- 变量:B300产出效率为H200的8倍,但租赁价格仅为H200的<2倍。

- AI Lab:单位毛利从$1.4飙升至$11.6,毛利率从35%跃升至69%。

- 云厂商:单位毛利从$1.7升至$3.6,毛利率从38%升至42%。

情景C:综合对比(GB300 vs 旧H200)

- 结果:软硬件共同进步使单位毛利从<$2提升至>$14。

- 云厂商收益:即便大部分增量被模型商拿走,云厂商毛利率仍可提升超10个百分点。

- 风险提示:未计入存储等纯涨价硬件对云厂商毛利率的侵蚀。

2.2 Trainium芯片能否带来更高利润率?

云厂商的核心优势在于自研芯片(如AWS Trainium)。通过软硬件一体化研发和定向优化,自研芯片通常能带来更优利润率。

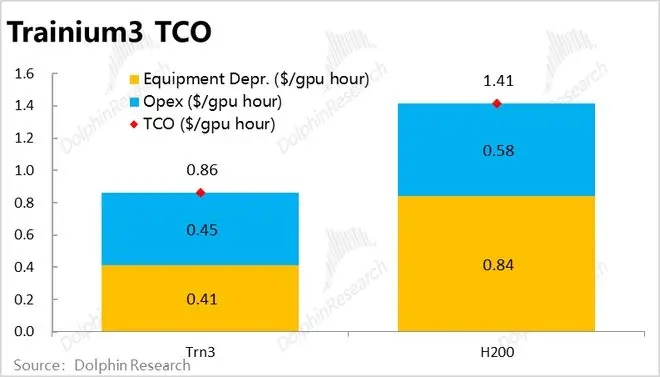

Trainium 3 (Trn3) 测算:

* a. 生成Token效率:

* FP8精度算力2.5 PFLOPs,比H200高25%,比B300低50%。

* 预估每秒Token产出约3000 Tokens/s(Qwen 3.5模型)。

* b. TCO成本:

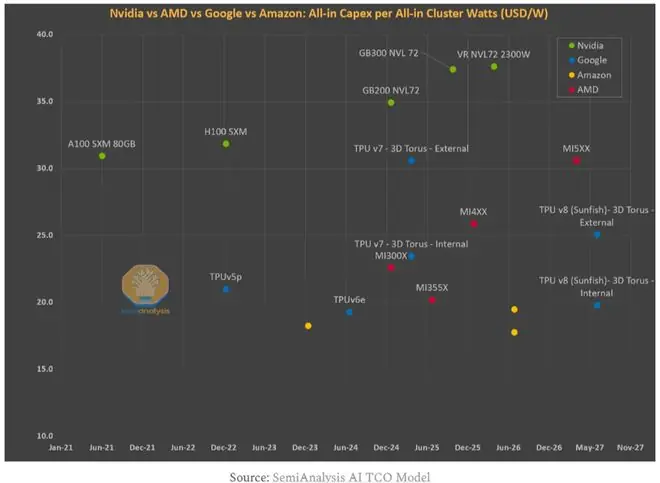

* Capex折旧:Trn3 All-in-capex为$17~$19/W,约为GB300的一半。按5年折旧,折旧成本约$0.41/GPU时。

* Opex固定成本:库房、电力等约$0.45/GPU时(贴近区间下限)。

* 总TCO:$0.86/GPU时,比H200($1.41)低近40%。

* c. 综合毛利率:

* Trn3综合能力比H200高30%~40%,成本低40%,综合毛利率高达85%(云厂商与模型商共享),与最强芯片B300接近。

* 替代效应:在中小模型推理中,Trn3可等效替代B300。

* 利润分配:若AWS将Trn3定价为H200的70%,云厂商与模型商毛利率与B300情景一致;若定价为80%,云厂商自身毛利率可提至46%(vs B300情景的42%)。

小结:

在硬件效率提升、模型定价未降、云租赁价微涨的三重作用下,云厂商AI业务毛利率显著提升。若叠加高毛利的MaaS/PaaS业务,整体利润率将更高。

三、 算力供需格局:2028年或现供过于求?

前文论证了云厂商议价权提升。下文探讨另一关键变量:AI带来的云需求增量规模及其与算力供应增速的匹配度。

我们将需求(模型商ARR)与供给(云厂商Capex)统一转换为算力规模(GW)进行对比。预测重点聚焦至2028年。

3.1 需求端测算

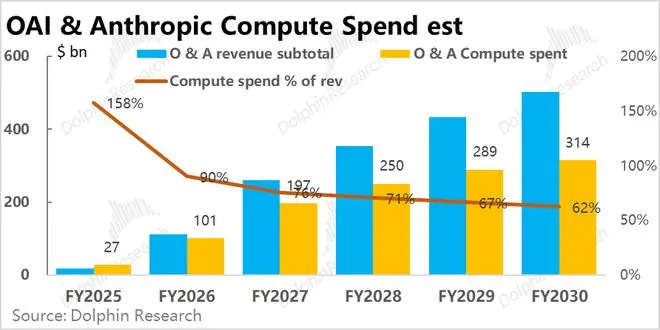

AI云增量需求主要源自头部AI Lab(OpenAI, Anthropic)的训练与推理需求。

a. 头部模型收入预测

- 假设:参考OpenAI愿景,保守预计两大巨头2030年收入达$2500亿量级。

- 增速拐点:假设2028年起,营收增速从三位数回落至50%以下的平稳期。

- 竞争格局:GPT基座能力与Claude Code等入口差距抹平,OAI收入增速将向Anthropic看齐。

b. 云算力支出拆解

- 推理支出:随着能效提升,推理毛利率有望从65%小幅升至70%。

- 训练支出:假设2027年高增(~100%),2028年滑落至30%以下。

- 总支出:预计2028年两大巨头云算力总支出达$2500亿,占收入约71%。

c. AI算力总需求

- 经复杂转换(考虑不同芯片类型及单GW收入差异),2028年AI算力需求规模约25.6 GW(较2025年增加23 GW)。

- 其他AI Lab需求约为两大巨头的15%。

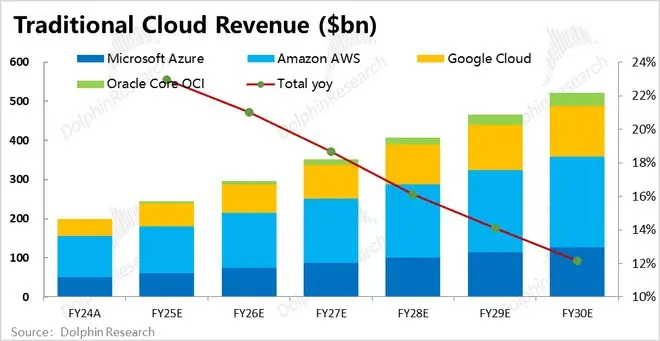

d. 传统云需求

- 传统云收入2026-2027年保持20%左右增速,2028年后因IT预算限制明显放缓。

- 预计2028年传统云计算需算力约31 GW(较2025年增加10 GW)。

3.2 供需比较:2028年拐点?

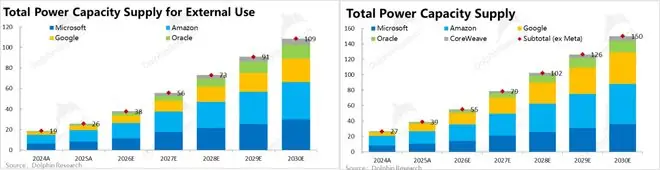

a. 供给端预测

- 头部云厂商(不含Meta)2028年总算力规模预计达100 GW。

- 剔除内部自用,对外出租算力约73 GW(较2025年增加47 GW)。

b. 供需缺口演变

- 2028年总需求:AI需求(25.6 GW) + 传统需求(31 GW) ≈ 53 GW。

- 对比供给:53 GW < 73 GW,供过于求。

- 趋势:

- 2024-2026年:供需趋紧(需求占供给比重从87%升至93%)。

- 2027年:供需恢复至2024年水平。

- 2028年起:明显供过于求,缺口扩大。

c. “供过于求”的影响解读

上述测算为情境假设。核心启示在于:

* 当前市场线性外推了算力Capex在2028年后维持高位,提前计价了“未知的巨大增量空间”。

* 风险点:若未来1-2年AI发展未达预期,算力建设及Capex可能在2027年见顶。即便后续发现新场景,也可能导致阶段性过剩。

四、 投资逻辑与结论

海豚君核心推论:

1. 议价权转移:产业链议价权从上游硬件商向下游云厂商和模型商转移。模型商拿走大部分超额利润,云厂商分得小头。

2. Capex拐点:市场提前计价了2027-2028年达峰后仍维持高位的Capex预期,这可能过于乐观。

对投资的影响:

- 上游硬件商(芯片/存储):双重利空

- 议价权降低:云厂商自研芯片(如Trainium)性能逼近甚至反超旗舰GPU,依赖度下降,迫使硬件商让渡利润。

Capex见顶风险:Capex达峰意味着硬件收入同比下滑,而云厂商收入基于存量,仅增速放缓。市场更看重Capex下降带来的现金流修复,而非收入增速下降。

云厂商:喜忧参半

- 利好:毛利率提升(效率提升+定价权增强);Capex放缓有助于恢复现金流。

- 利空:若算力阶段性过剩,竞争加剧,云厂商需争夺有限需求,议价权走低。云租赁价格可能从溢价转为折价,拖累利润率(部分被芯片效率提升对冲)。

- 分化:能强势绑定AI Lab、获取大额订单的云厂商,收入增速可能逆势上调。

免责声明及一般披露提示

本报告仅作一般综合数据之用,旨在海豚研究及其关联机构之用户作一般阅览及数据参考,并未考虑接获本报告之任何人士之特定投资目标、投资产品偏好、风险承受能力、财务状况及特别需求。投资者若基于此报告做出投资前,必须咨询独立专业顾问的意见。任何因使用或参考本报告提及内容或信息做出投资决策的人士,需自行承担风险。海豚研究毋须承担因使用本报告所载数据而可能直接或间接引致之任何责任或损失。

本报告所载信息及数据基于已公开的资料,仅作参考用途,海豚研究力求但不保证相关信息及数据的可靠性、准确性和完整性。

本报告中所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。本报告所载资讯、工具及资料并非用作或拟作分派予在分派、刊发、提供或使用有关资讯、工具及资料抵触适用法例或规例之司法权区或导致海豚研究及/或其附属公司或联属公司须遵守该司法权区之任何注册或申领牌照规定的有关司法权区的公民或居民。

本报告仅反映相关创作人员个人的观点、见解及分析方法,并不代表海豚研究及/或其关联机构的立场。

本报告由海豚研究制作,版权仅为海豚研究所有。任何机构或个人未经海豚研究事先书面同意的情况下,均不得(i)以任何方式制作、拷贝、复制、翻版、转发等任何形式的复印件或复制品,及/或(ii)直接或间接再次分发或转交予其他非授权人士,海豚研究将保留一切相关权利。

文章不易,点个“分享”,给我充点儿电吧~

随机阅读

- 资深制作人里基奥反思GTA系列高强度开发文化与创作伦理

- HWMonitor 1.65首发支持RTX 50系列热点温度实时读取

- 一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?

- IDC报告:阿里位居中国AI编程市场份额第一

- 孙鹏首次在镜头前哭了,承认狄莺没教育好儿子,每个家庭都有问题

- 国家统计局城市司高级统计师杨彩芳解读2026年6月份商品住宅销售价格变动情况统计数据

- 乐高iMac G3积木设计进入待定阶段,静待量产审批

- 世界杯期间赌球更趋活跃 网络赌博乱象如何根治

- 对标LED同价!Newline NE120重新定义120英寸会议大屏最优解

- 阿斯麦:英特尔实现High NA EUV高数值孔径光刻量产应用

- WAIC大会进入倒计时,南方基金旗下司南投顾关注AI产业落地机遇

- 法“拦”西失败,西班牙每次都能给法国队上一课

- 扩内需六大任务,促进服务消费排首位

- 神奇规律再生效,夺大满贯首冠之后,下一项大满贯进决赛必落败

热门排行