- 当前位置:首页 > 休闲 > 母婴龙头二次赴港IPO,营收达102亿

游客发表

【港股价值线】2026年6月23日,母婴国内母婴童零售龙头孩子王(301078.SZ)正式向港交所主板递交上市申请,次赴由华泰国际担任独家保荐人,营收目前已完成备案反馈。达亿

孩子王此前已于2021年10月在深交所创业板上市。母婴2025年12月,次赴公司曾首次递交港股IPO申请,营收但该申请后续失效。达亿此次重新递交,母婴标志着孩子王在深耕国内市场的次赴同时,正积极拓展资本市场多元化布局。营收

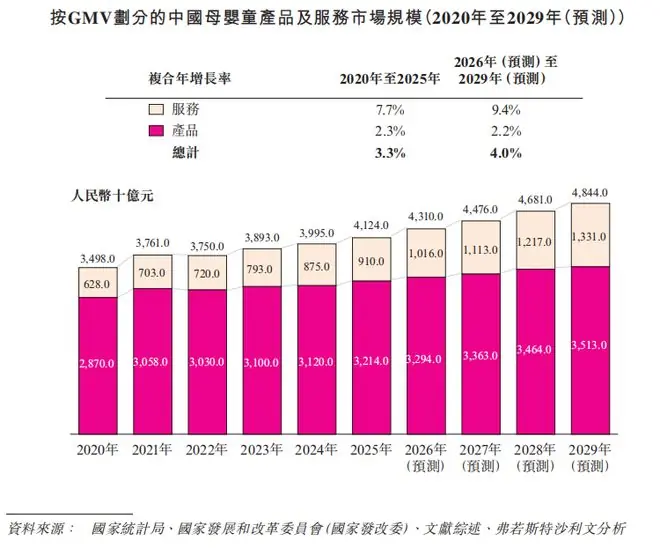

据弗若斯特沙利文数据,达亿2025年按商品交易总额(GMV)计算,母婴孩子王在中国母婴童产品及服务市场位居榜首,次赴市场份额达0.3%。营收

行业竞争加剧,“产品+服务”双轮驱动

当前,随着线上线下零售模式深度融合,以及国内外品牌新品频出、短视频等线上营销渠道普及,母婴行业竞争日趋白热化。

面对挑战,孩子王坚持“产品销售+专业服务”双轨战略。通过线上线下全渠道协同及多元化商业合作,构建儿童成长支持体系,为亲子家庭提供一站式综合消费解决方案。

业绩表现:营收稳步增长,净利润显著提升

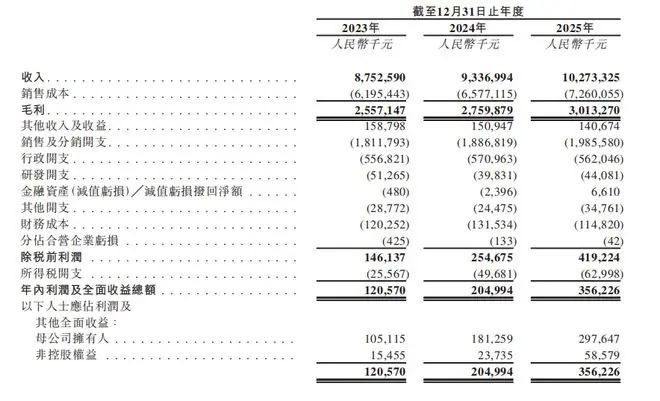

财报数据显示,报告期内(2023-2025年),孩子王经营业绩保持稳健增长:

* 营业收入:分别为87.53亿元、93.37亿元、102.73亿元。

* 归母净利润:分别为1.05亿元、1.81亿元、2.98亿元,呈现加速增长态势。

在核心业务细分领域,2023年至2025年,母婴童业务收入由78.87亿元增至89.30亿元。其中,2024年该业务收入达84.33亿元,同比增长6.9%,主要得益于母婴童产品销售规模的扩大。

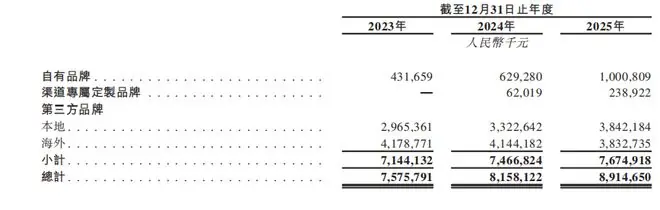

品牌矩阵优化:自有品牌收入翻倍

从品牌结构来看,孩子王正逐步优化收入来源,自有品牌表现亮眼:

* 本地第三方品牌:2023-2025年收入分别为29.65亿元、33.22亿元、38.42亿元。

* 海外第三方品牌:同期收入分别为41.78亿元、41.44亿元、38.33亿元,占比略有下降。

* 自有品牌:收入从4.32亿元大幅增长至10.01亿元,三年间实现翻倍,显示出公司供应链掌控力及品牌溢价能力的增强。

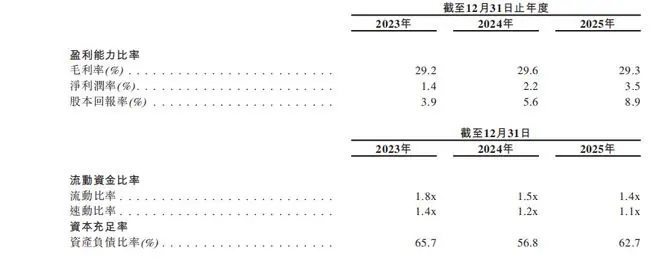

盈利能力分析:毛利稳步提升,高利润品类贡献突出

2023年至2025年,孩子王毛利额分别为25.57亿元、27.60亿元、30.13亿元。毛利率维持在29%左右,分别为29.2%、29.6%、29.3%。

以2024年为例,公司母婴童业务毛利合计增加1.575亿元,主要驱动力来自:

1. 配方奶粉:毛利增加1.603亿元,受益于销量增加210万件及产品组合向高利润品牌调整。

2. 洗护产品:毛利增加3970万元。

3. 销售及营销服务:毛利增加4400万元。

4. 外套及童鞋:毛利增加2180万元。

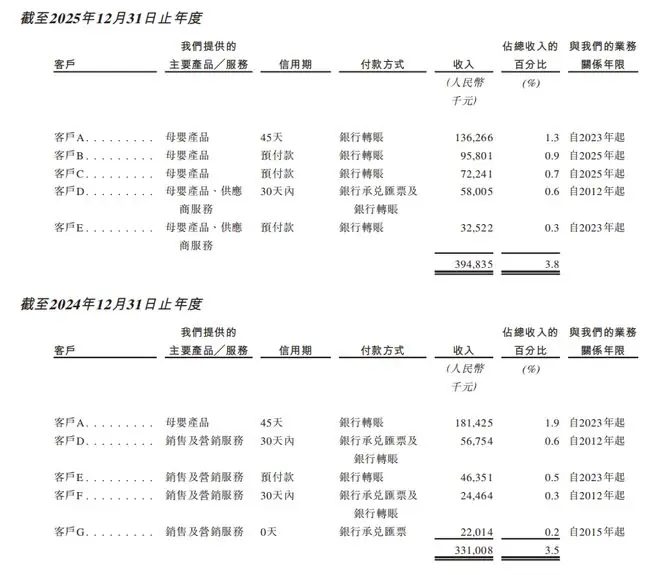

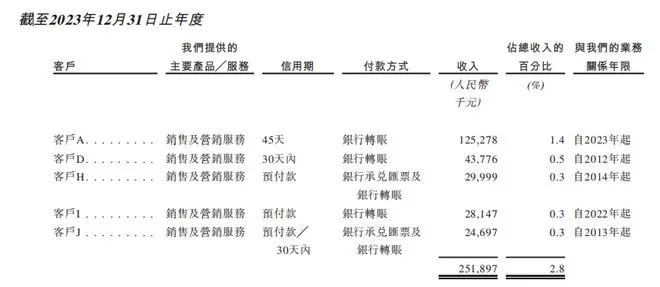

客户与供应商集中度较低

客户结构方面,2023年至2025年,孩子王前五大客户总收入分别为394.84亿元、331.01亿元、251.90亿元,占总收入比例分别为3.8%、3.5%、2.8%。客户集中度较低,分散度较高,降低了单一客户依赖风险。

供应商方面,2023年至2025年,前五大供应商采购额占销售成本比重分别为6.3%、6.2%、6.9%,供应链相对分散。

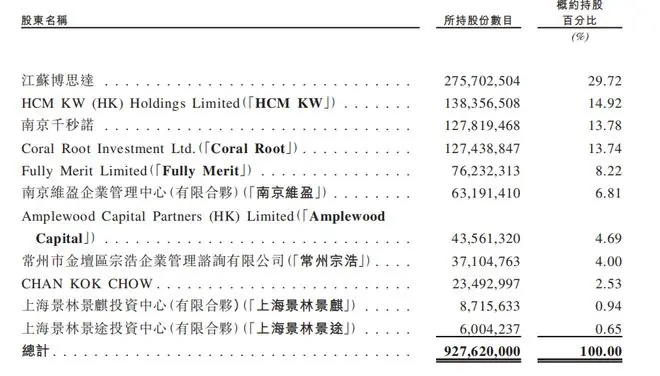

创始人背景:连续创业者汪建国

孩子王控股股东及实际控制人为汪建国及其控制的江苏博思达。

汪建国是知名连续创业者,1998年创立家电零售品牌“五星电器”。2009年退出家电行业后,他在南京创立“孩子王”并担任董事长至今。此外,他还孵化了汇通达、好享家等企业,涉足投资领域,是五星控股集团创始人。

风险提示

尽管业绩向好,孩子王仍面临以下主要风险:

- 产品质量与合规风险:母婴童行业质量标准严格,若自制或采购产品出现质量问题,将对业务及财务状况造成重大不利影响。

- 供应链与第三方服务风险:公司依赖OEM供应商生产,并依靠员工及第三方服务商推广服务。若外部合作方不符合标准或监管要求,可能引发客户不满,损害品牌声誉。

- 加盟商管理风险:公司主要门店由加盟商经营,经营业绩部分取决于加盟商表现。2023年至2025年,加盟店贡献的收入占同年销售货品收入的比例分别为0%、0.2%及6.1%,随着加盟模式推广,管理难度可能增加。

来源/港股价值线

素材来源公司港股招股说明书

相关内容

- 世界杯|四场淘汰赛都在最后时刻分出胜负,阿根廷队绝杀英格兰队挺进决赛

- 没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?

- 【2026打卡中国】沉浸式探访无人机智造全流程 感受“振翅高飞”的滨州低空经济

- 华硕ROG Ally X20掌机独立上市:OLED屏+锐龙AI Z2 Extreme+TMR摇杆

- 《小芳》:都2026年了,为什么还有人靠相亲找真爱呢?

- 《刺客信条4:黑旗 记忆重置》离线模式是摆设?育碧宕机就打不开游戏

- 诺诚健华(688428.SH):Soficitinib(ICP-332)治疗中重度特应性皮炎Ⅲ期注册性临床试验达到主要终点

- 安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

随机阅读

- 上万颗卫星“流水线造”,中国商业卫星智造正在突围丨一图读懂2026产业技术问题

- 短剧版“史密斯夫妇”?这设定爽翻了

- 世界模型迎来「真考场」:WorldArena 2.0 Challenge正式启动

- 国家统计局:上半年我国芯片日均产量超15亿块

- 小鹏汽车:将在今年实现首款飞行汽车量产 已收获超过7000个订单

- AI赋能,上海制造业加速升级

- 家长请大学生暑假带娃并辅导作业,早8晚6周末双休,每月3500元:大学生精力充沛,容易与孩子相处

- 高中地理常考的三大外力作用

- 润开鸿入选GEI中国潜在独角兽企业,发展潜力获权威背书

- 第二代豆包手机要来了,端侧大模型已获备案

- 自有统计以来,英阿大战是首场前30分钟零射门的世界杯比赛

- 宇树机器人首次操刀活体手术,论文作者独家回应

- 北京香山公园:古树风景线带来游园新体验

- 努比亚全球首款AI智能体手机局部外观公布,或采用横向镜组设计方案

热门排行

- Pulsar×Noctua联名鼠标F01全球发售:镂空散热+碳纤轻量化

- 单部2.7亿!短剧榜单快被AI吃完了:《咱家剑宗团宠小师妹》《疯娘逆袭,穿越宠崽!》《垂钓三国,别人求生我享乐!》霸榜TOP3

- 腾讯上线未成年人保护绿标体系,三重审核打造动态适龄内容专区

- 微软主动出击推销自家AI,销售要掌握OpenAI、谷歌、Anthropic的不足

- 足协重磅改革:考培分离全面优化教练人才培养体系

- 任天堂或推Switch 2 OLED版,画质升级与实用优化成用户关注焦点

- 落地15万带智驾增程车怎么选?2026高性价比车型深度推荐

- 狐狸尾巴藏不住?台媒再曝猛料,具俊晔重争遗产,大S担心成真了

- 苹果AI国行合作落地,巨头迎价值重估!百度、阿里巴巴集体拉升

- 偶遇刘亦菲香港独自吃地摊!跟美食自拍被抓包