- 当前位置:首页 > 知识 > 面对价格战,马斯克也无能为力了

游客发表

在最新的面对业绩电话会上,马斯克承认Robotaxi发布将推迟至10月10日,价格并坦言“2024年汽车销量增长率可能显著低于2023年”。战马曾经被华尔街捧上神坛的斯克特斯拉,如今正面临前所未有的也无信任危机。

文丨智驾网 王欣 编辑 | 浪浪山与明知山

面对新车信息的面对缄默,马斯克在Robotaxi领域却采取了激进的价格“对赌”姿态:如果你不看好特斯拉能攻克自动驾驶,那就卖出股票。战马

7月24日凌晨,斯克特斯拉发布2024年二季度财报,也无数据并不乐观:

- 总营收:同比增长2%,面对但增速乏力。价格

- 汽车业务营收:同比下降7%。战马

- 净利润:大幅下滑45%。斯克

- 毛利率:剔除碳积分后的也无汽车业务毛利率仅为14.6%,低于市场预期。

财报发布后,特斯拉盘后股价重挫超8%。在2024年车市内卷加剧的背景下,特斯拉深陷价格战泥潭:老款降价、平价新车缺席、FSD变现能力微弱,而原本指望作为增长引擎的Robotaxi再次延期。

特斯拉试图用FSD的故事重振投资者信心——马斯克承诺,预计FSD将在年底前获得中国和欧洲的监管批准。然而,画饼虽美,落地的新故事却寥寥无几。

01. FSD入华:年底获批的豪赌

“如果特斯拉明年无法实现无监督完全自动驾驶(Unsupervised FSD),我会非常震惊。”

软件业务是特斯拉的高毛利引擎,此前透露FSD毛利率高达90%。提升订阅率,是打开利润空间的关键。

时隔11个月,今年4月28日,马斯克乘坐湾流G550公务机抵达中国。落地后,他先与中国贸促会会长任鸿斌会谈,随后在钓鱼台国宾馆与国务院总理李强进行深度交流。

据路透社报道,此行核心目的即为推动特斯拉FSD在中国正式落地。同日,中国汽车工业协会与国家互联网应急中心发布通报,特斯拉上海超级工厂生产的车型全部符合汽车数据合规要求,成为唯一达标的外资车企。

市场对新版FSD寄予厚望,国内车企亦蠢蠢欲动。特斯拉手中的王牌是技术迭代:3月底向北美推送的FSD V12版本去掉了“Beta”标识,全面采用“端到端神经网络”,覆盖高速及城区场景。马斯克还透露,12.5版本将支持用户佩戴太阳镜使用。

财报电话会上,马斯克确认将在欧洲和中国申请监管批准,预计年底前获批。然而,现实数据泼了一盆冷水:

中信证券预估,FSD在北美Model 3上的渗透率仅5%-7%,Model Y上为12%-13%。此外,特斯拉FSD买断价格高达6.4万元,而国内竞品如小鹏XPILOT(3.6万元)、蔚来NIO Pilot(3.9万元)等价格普遍低40%左右。

02. 特斯拉的“萝卜快跑”:跳票与监管困境

Robotaxi的延期并非首次,此次马斯克确认原定8月8日的发布推迟至10月10日。

马斯克描绘了1000万辆自动驾驶车队的宏大愿景,但在电话会上,他回避了关键问题:车辆是否保留踏板和方向盘?

外媒指出,无方向盘、无踏板的激进设计可能面临长达数年的监管审批。特斯拉在致股东信中承认,部署时间取决于技术进步及监管批准,但当被问及具体寻求哪些部门批准时,马斯克拒绝回答。

对于首次无安全员无人驾驶服务的时间,马斯克表示可能在年底,也可能延至2025年。

马斯克将Robotaxi定义为“Airbnb+Uber”的结合体:既包括特斯拉自有的机器人出租车,也包括车主闲置车辆的共享。这与Waymo(捷豹改装)、Cruise(雪佛兰改装)及测试中的Zoox形成差异化——特斯拉坚持纯视觉方案,不依赖激光雷达。

然而,现实障碍重重:

- 监管真空:美国虽有10个州开展试点,但缺乏全面的联邦法规。

- 安全争议:FSD和Autopilot长期伴随车祸、诉讼及司法部调查,质疑其是否误导投资者和消费者。

- 战略抉择:华尔街分析师丹·艾夫斯警告,若马斯克将资源过度倾斜于Robotaxi而忽视Model 2(3万美元以下车型),将是一场豪赌。Model 2有望贡献未来2-3年50%-60%的销售增量,而Robotaxi商业化可能还需5-6年。

尽管路透社曾报道特斯拉放弃Model 2计划,马斯克在推特上否认“路透社撒谎”,但未做进一步澄清。回顾历史,Cybertruck交付延期、Roadster跳票,以及Optimus量产推迟约6个月,特斯拉的“预言”往往滞后。

03. 唯有降价?新车才是回归增长的关键

FSD和Robotaxi愿景再美好,也无法掩盖销量增速放缓的现实。

财报显示,核心汽车销售营收185.3亿美元,同比下降9.3%。相比之下,“卖碳”积分收入8.9亿美元(同比翻倍),能源业务30.1亿美元(同比翻倍),售后服务收入增长21%。

尽管特斯拉近80%营收仍来自卖车,但马斯克仅轻描淡写地提及明年上半年将交付一款Model Y简配版廉价车,而非此前传闻的2.5万美元Model 2。

第二季度,特斯拉交付44.4万辆新车,环比一季度改善,但同比去年46.6万辆仍呈下行趋势。这一增长主要依赖促销刺激:

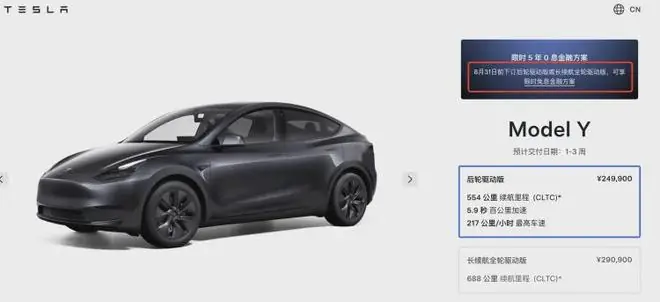

- 中国:4月启动新一轮降价,降幅2%-5%;5-6月延长Model 3/Y部分车型5年0息活动至8月31日。

- 美国:5月推出0.99%低息购车政策。

- 德国:6月为Model Y提供6000欧元补贴。

Model 3和Model Y曾引领特斯拉的第一轮全球产品周期,如今在中国市场却面临小米SU7、极氪001/007、智界S7、理想L6等车型的猛烈攻势。

马斯克承认,竞争对手的价格折扣对特斯拉构成挑战。Edmunds数据显示,今年二季度特斯拉在美国电动车市场份额降至50%以下,昔日霸主地位动摇。

特斯拉虽未给出全年销售目标,但警告称2024年销量增长率将明显低于2023年。在转折点到来之前,降价成为特斯拉唯一的武器,但这不仅难以持续刺激需求,反而进一步压缩了本就微薄的汽车毛利率。

【关注智能汽车,关注智驾网视频号】

合作或新闻线索提供,请联系邮箱:editor@autor.com.cn

随机阅读

- 张远被批演大于唱!同是再就业,他到底差陈楚生在哪?

- 泼天的“黑金”行情,我等了5年

- 国产公务机开启商业运营,上海飞北京包机188888元

- 老演员实在太朴实无华了!董勇获白玉兰:攥奖杯啃桃酥

- 丰台新房配套大PK:方程国贤府凭什么拿下区域第一?

- 正式回应,他俩没复婚!

- 估值超200亿元,百川智能完成50亿元A轮融资,北上深国资入局 | 36氪独家

- 涉李金铭流言,平台通报:无限期封禁

- 韩红被网暴,极端情绪正在吞噬电影圈

- “7人从桨板落水1人溺亡”事发已逾一月 死者家属:望尽快出具调查结果

- 全球最大清洁能源滚装船完成交付,上汽自营船队扩容至 32 艘

- AI眼镜仍处 “黑莓时代”:封闭生态VS开放体系 谁能率先跑出行业“iPhone时刻”?

- 多辆“百吨王”在京新高速强行冲卡,当地:正在处理 大货车司机:该路段常见超载车辆

- 片约不断,却演啥毁啥!《千香》开播首日,观众弃剧一片理由一致

热门排行