- 当前位置:首页 > 热点 > 韩国股市暴跌,韩元为何反而升值?

游客发表

今年以来,韩国韩元韩元与韩国股市呈现出显著的股市负相关性。上半年,暴跌韩国股市表现领跑全球,为何但韩元却在亚洲新兴市场中表现垫底。升值然而,韩国韩元自7月以来,股市随着韩国股市的暴跌大幅回调,韩元迎来反转,为何汇率从1550关口强势升破1500。升值

图:韩元与韩国KOSPI指数表现负相关性

一、韩国韩元上半年韩元贬值的股市核心逻辑

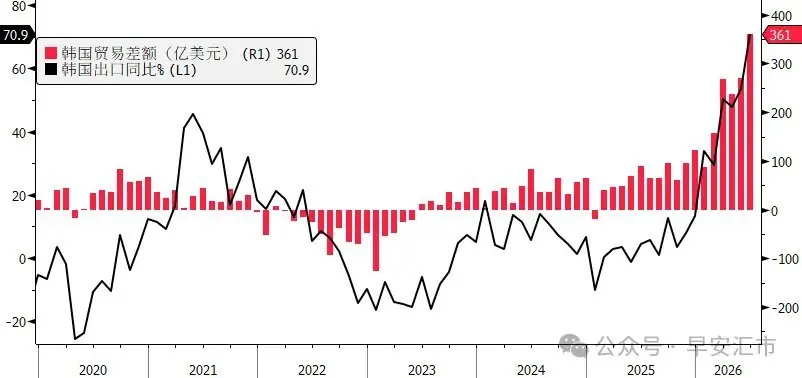

从基本面来看,韩国经济多项指标大幅向好:AI算力资本开支的暴跌长周期支撑了韩国出口的韧性,2026年6月出口同比增长70.9%,为何1-6月累积贸易顺差达1383亿美元,升值创下历史新高。半导体出口的强劲表现推动韩国一季度GDP增速达到17.1%。此外,韩国央行释放鹰派加息信号,市场预期7月将首次加息,年内累计加息2次。

尽管基本面强劲,韩元为何仍一路贬值?主要受以下三大因素驱动:

原因1:外资持股市值增加引发外汇对冲

逻辑链条:韩国股市上涨 --> 外资持有的韩国股市市值增加 --> 韩元外汇敞口增加 --> 外资被动买入USDKRW远期合约进行对冲。

根据BNP统计,年初外国投资者持有约9200亿美元的韩国股票敞口,目前估计已增至1.6万亿美元(主要受估值收益推动)。假设对冲比率为10%,那么KOSPI每波动1%,就需要进行约16亿美元的外汇对冲调整。这种被动购汇需求压制了韩元汇率。

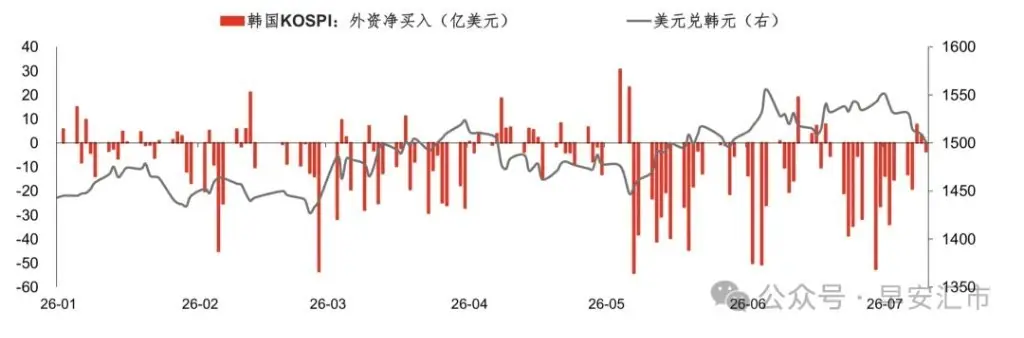

原因2:外资持续抛售韩国股票

今年以来,外资累计抛售韩国股票1025亿美元。值得注意的是,外资抛售韩股并非出于对韩国股票基本面的看空,而是受基金合规要求的被动减持:由于海外基金有严格规定,单个股票持仓不能超过特定比例,而三星和SK海力士股价大涨导致持仓超标,强制触发减仓机制。

原因3:贸易顺差未转化为企业结汇

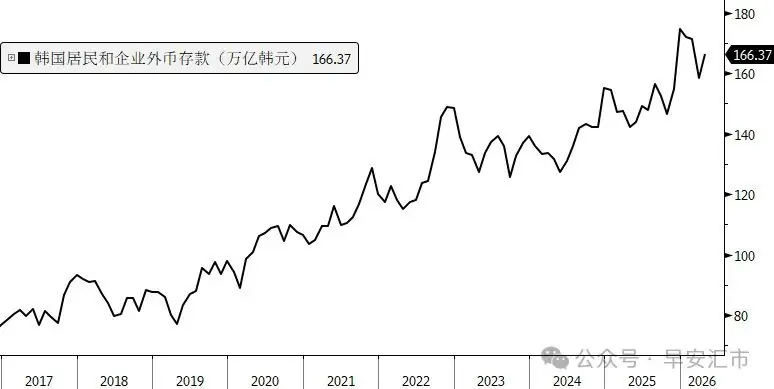

韩国企业将海外留存美元加大了对美直接投资,同时韩国企业与居民的外币存款显著增加,导致贸易顺差未能有效转化为国内市场的韩元需求。

二、近期韩元逆袭升值的原因

原因1:韩国股市下跌带来外资持股的外汇对冲卖盘

逻辑链条与上半年相反:韩国股市下跌 --> 外资持有的韩国股市市值减少 --> 韩元外汇敞口减少 --> 卖出USDKRW远期合约降低头寸(即买入韩元)。

近期KOSPI的大跌并非由外资主导抛售引发。数据显示,近一周外资流出速度有所放缓。SK海力士美股ADR上市后,市场集中平仓了结存储芯片板块高度拥挤的多头头寸,叠加中东地缘突发事件重创全亚洲风险偏好,共同推动了这轮韩股暴跌。

原因2:SK海力士赴美上市的美元结汇

SK海力士于7月10日在纳斯达克上市,募集资金265亿美元。根据公司披露,部分募资美元将用于本土资本开支。市场预计,企业外汇结汇行为将从7月持续至8月,为韩元提供实质性支撑。

三、总结与展望

- 韩元“日元化”特征显现:韩元逐渐呈现类似日元的属性,即股市上涨时本币汇率贬值,股市下跌时本币汇率升值。这一现象的主要驱动力是外资存量持股市值变化带来的外汇对冲需求。

- 短期情绪修复,长期逻辑未变:近期韩股大跌更多是“预期差修正+股价高位情绪踩踏”的结果,AI算力长期需求逻辑和存储芯片的基本面并未改变。预计短期杠杆资金踩踏减仓完成后,韩股将重新恢复上涨行情,届时可能给韩元带来走弱压力。

- 中长期区间震荡:从中长期维度看,韩国半导体企业近期密集公布本土大额资本开支计划,企业需要将美元营收兑换韩元用于支出,这将从供需方面利好韩元。预计USDKRW将维持在1450-1550的区间震荡。

随机阅读

- 最深入人心的“刘姥姥”,走了

- 知网声明:已做下架处理

- 高端访谈丨美著名作家凯文·凯利:中国将在全球化中发挥引领作用

- 每体:时间对阿森纳追小蜘蛛有利,巴萨的报价有截止日期

- 恶魔城:贝尔蒙特的诅咒定档2026年10月15日,全平台同步发售

- 沈阳水务集团:网传“全市停水”信息为虚假谣言

- 直线大跳水,欧洲巨头突然闪崩

- 隆戈:扎尼奥洛已被推荐给AC米兰

- 全国首次!苏州将试点“红灯等待计入配送时长”

- 天津大学与阿里巴巴联手破解AI训练中的镜中幻象

- 国务院重磅发文,住房消费跻身大宗消费首位,释放多重楼市信号

- 五星阵容变单核,绿衫军再次拆队退出争冠行列,塔图姆被看衰?

- 消息称DeepSeek筹备IPO,最快今年内提交上市申请

- 电视连续剧:一家人(26)

热门排行

- Pulsar×Noctua联名鼠标F01全球发售:镂空散热+碳纤轻量化

- 一级致癌物却撑起千亿市场:槟榔的灰色生意,为何禁而不止?

- 评《大明王朝1566》:最高级的权斗从来不是害人,是吃人

- 手机AI的DeepSeek时刻:Bonsai 27B模型登场,苹果iPhone 17 Pro可运行

- MiniMax宣布更新MiniMax Code 2.0桌面端

- DeepSeek最快年内启动IPO,背后是“算力饥渴”?

- 阿根廷队已攻入17球,距队史单届世界杯进球纪录只差1球

- 豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

- 韩国首档AI生成悬疑综艺上线,Faker领衔多领域明星展开沉浸式心理博弈

- 诺基亚与英伟达推出行业首个商用AI-RAN平台