- 当前位置:首页 > 娱乐 > 造车新势力半年成绩单出炉:理想市值蒸发超七成,零跑半年狂卖35万辆

游客发表

记者丨焦文娟

编辑丨吴晓宇,造车蒸 江佩霞, 骆一帆

2026年赛程过半,中国汽车市场呈现出鲜明的新势“冰火两重天”态势。中汽协数据显示,力半理想零跑1至5月汽车产销分别完成1223.5万辆和1220.7万辆,年成同比分别下降4.6%和4.2%;其中乘用车产销分别完成1034.9万辆和1031.8万辆,绩单同比降幅分别为6.6%和6.2%。出炉超成

在整体大盘收缩的市值背景下,新能源汽车成为唯一的半年增量引擎。1至5月,狂卖新能源汽车产销分别完成584.1万辆和580.2万辆,造车蒸同比分别增长2.5%和3.5%。新势燃油车让出的力半理想零跑市场份额,正被新能源品牌以更激烈的年成竞争态势重新瓜分。5月,绩单新能源汽车新车销量占比攀升至56.9%,出炉超成乘联会口径下的零售渗透率更是突破62.9%。

曾经的“蔚小理”格局已被彻底重构,头部阵营座次发生剧烈变动。

零跑断层领先,鸿蒙智行稳扎稳打

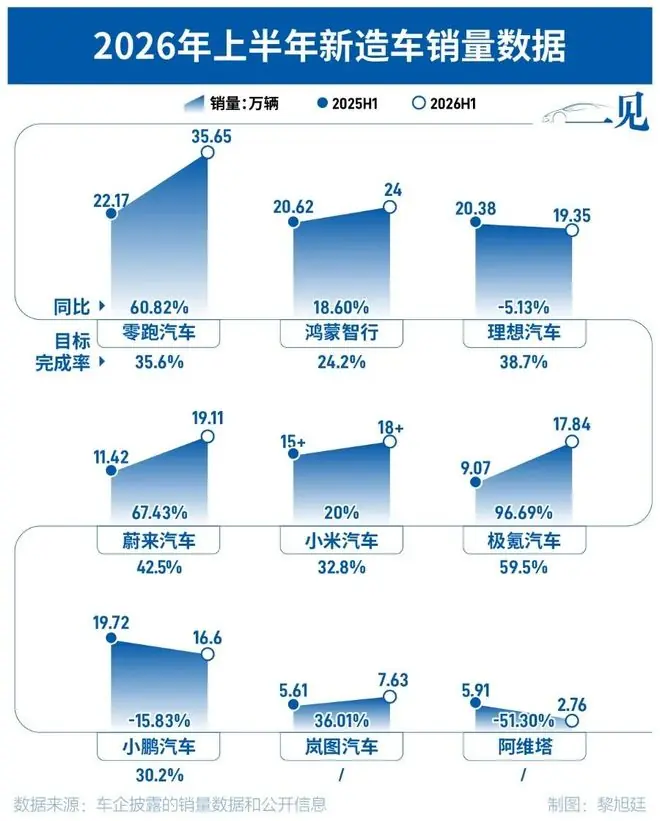

零跑汽车凭借上半年累计交付35.65万辆的成绩,以绝对优势登顶。这一数据不仅是第二名鸿蒙智行(约24万辆)的1.5倍,两者间超过11万辆的差距,甚至相当于小鹏汽车上半年总销量的七成。

鸿蒙智行上半年累计交付24.2万辆,同比增长18.6%,位列第二。尽管整体销量保持增长,但其全年近100万辆的目标完成率仅为24.2%。问界系列仍是销量支柱(上半年累计16.08万辆),但智界、享界等子品牌增量尚显不足。多品牌并行策略在释放渠道红利的同时,也引发了单店产出稀释效应。

理想汽车上半年累计交付约19.35万辆,同比下降5.1%,成为头部六家新势力中唯一销量同比下滑的品牌。其纯电车型i6、i8等尚未形成规模效应,MEGA车型上半年月均销量不足千辆,未能成功打造第二增长曲线。

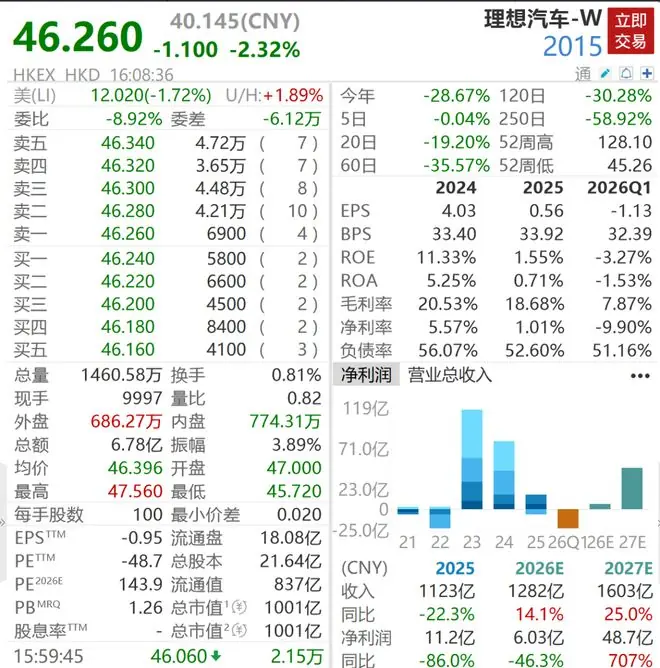

资本市场对理想的悲观情绪直接反映在股价上。7月6日,理想汽车港股下跌2.32%至46.26港元/股。今年以来,其股价累计下跌28.67%;若从2023年8月高点185.5港元/股计算,累计跌幅已达75.06%,市值蒸发超七成。

座次重排:零跑崛起背后的逻辑与隐忧

零跑的登顶并非偶然,而是其长期战略积累的结果。

1. 精准卡位主流价格带

上半年零跑同比增幅高达60.8%,6月单月交付93,376辆。其C系列全球月销突破3万台,A10月交付超2万台。两条产品线精准覆盖6万-20万元这一中国汽车市场体量最大的区间。

2. 全域自研构建成本护城河

零跑坚持全域自研策略,核心零部件自研自造比例超过65%。以C11为例,同时提供增程和纯电版本,起售价压在14万元左右,通过“越级”配置实现“好而不贵”的性价比路线。

3. 海外出口成为最大增量

得益于与Stellantis集团的合作,零跑海外市场爆发。上半年出口近10万辆,超越去年全年总量;6月出口2.1万辆,占比达22%。

然而,零跑模式也存在隐忧:单车均价较低,利润微薄。虽然规模效应带来边际利润改善,但幅度有限。正如创始人朱江明在十周年信中所言,2026年竞争将更加残酷,零跑需在研发、制造、营销等全链路持续提效。

其他头部车企表现分化

- 蔚来:上半年累计交付19.11万辆,同比增长67.4%,创历史同期新高。蔚来、乐道、萤火虫三品牌矩阵协同效应初显,客群下探至15万元级。但代价是销售管理费用率(SG&A)仍偏高,一季度为13.7%,高于理想(8.9%)和零跑(约10.4%),渠道效率仍是长期挑战。

- 极氪:上半年交付17.84万辆,同比增长97%,是唯一实现“时间过半、任务过半”的主流新势力。极氪9X与8X表现强势,9系家族累计近15万辆,9X均价超53万元,高端走量保障了毛利空间。但高增长部分源于低基数,下半年面临小米SUV及特斯拉Model Y改款的双重夹击。

- 小米汽车:上半年累计交付突破18万辆,SU7产能爬坡后连续三月月均超3万辆。雷军宣布全年目标55万辆,这意味着下半年月均需超6万辆,是上半年均值的两倍,挑战巨大。

- 小鹏汽车:上半年销量16.5万辆,同比下降15.8%。表面看是产品节奏问题(G6改款未现爆款,X9受夹击,GX交付低迷),深层原因则是资源分散,多平台并行导致研发投入摊薄,缺乏在单一细分市场形成统治力的爆款。

三重压力叠加:下半年没有速胜

上半年的分化仅是序幕,下半年车市将面临大盘收缩、新车密集、成本上涨的三重压力。

1. 成本倒逼价格重构

1至5月汽车行业利润率仅3.4%,低于下游工业平均水平,且持续下滑。成本压力已转化为终端定价硬约束,超10家车企上调售价或缩减优惠(涨幅2000元-1万元)。蔚来部分车型涨价5000-1万元,小米新一代SU7全系涨价4000元,雷军坦言材料成本上涨约2万元。“价格战走到头”成为行业共识。

2. 供给侧拥挤加剧

工信部第408批公告显示,鸿蒙智行申报享界G9、智界RX、尊界V680三款新车;小米新增增程车型申报;零跑计划推出30万元以上高端品牌。仅这一批公告,就预示下半年至少十余款重磅新车集中上市,市场注意力将被严重稀释。

3. 大盘萎缩与规律打破

截至6月底,新能源渗透率维持在63%高位,但大盘总量在萎缩。蔚来李斌直言产业进入“最残酷的决赛阶段”,零跑COO徐军指出行业从“红利时代”步入“常态化微利时代”。李斌预测,全年国内零售量大概率同比下跌15%-20%。

这意味着,传统“下半年销量高于上半年”的规律正在失效。对于年度目标完成率偏低的品牌(如理想、小鹏),下半年需贡献全年六成以上销量,这在市场萎缩背景下近乎不可能完成的任务。

新车节奏锁定,竞争白热化

* 理想:上半年蓄力,下半年密集发布。全新L9已交付,L8已上市,L67月上市,纯电旗舰i9预计下半年发布。

* 蔚来:产品大年,三大品牌全年推10款新/改款车型,乐道L80已上市,新款ES7三季度推出。

* 零跑:7-8月发布A05、B10、B01年款,三季度举办技术日。

在20万-40万元核心价格带,多款新车将正面硬刚。下半年车市或将演变为一场漫长的消耗战,唯有具备极强成本控制能力、产品定义精准且现金流健康的企业,方能穿越周期。

互动话题

在车市价格战与产品内卷并存的当下,你有考虑买车或换车吗?欢迎在评论区分享你的观点!

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨江佩霞

随机阅读

- 网红分析师孙潇雅“吹票被罚8亿元”?天风证券回应:该事件不在公司公告披露范围

- 7月4日-7月10日黄金时段电视剧收视榜单

- 小布和吴易昺会师上演ATP德比处女秀,女网上半年第一奖金王揭晓

- 宇树机器人首次操刀活体手术,论文作者独家回应

- 《雀骨》因女主未成年而遭举报,可剧中无吻戏,说好让少女演少女

- 内存短缺冲击主机市场,Xbox今年出货量仅 250 万台

- 皮尔斯·布鲁斯南的这部80年代侦探剧,007粉必看

- 短剧版“史密斯夫妇”?这设定爽翻了

- A股:行情严重异常,金融周期砸盘,释放什么信号?下跌会延续吗

- 默森:阿根廷队有大马丁,英格兰队最好别让比赛拖入点球大战

- ESPN:曼联一直在灵活调整引援计划,避免在竞购战中陷入慌乱

- 阿塞拜疆总统:阿中关系升级促进中企在阿投资兴业

- 全球海拔最高宇宙线观测站智算中心在四川稻城海子山正式启用

- 亨利批法国输西班牙:天赋救不了懒散,如此表现不配进世界杯决赛

热门排行