游客发表

AI硬件板块虽经历连续两日调整,恐高症但真正引爆市场神经的算力市场并非芯片厂商本身,而是狂欢开支开始两家头部大模型公司——Meta与Anthropic的最新战略动向。

周三,难掩市场获悉Meta正探索将闲置AI算力进行商业化变现;次日,资本重估又有报道指出Anthropic正与三星电子洽谈合作,接交易拟开发基于三星2纳米工艺的连传自研AI芯片。

这两则看似独立的出新消息,实则共同指向了AI产业链当前最核心的动作痛点:持续两年高速扩张的AI资本开支,是恐高症否正迎来拐点?

市场率先重新定价

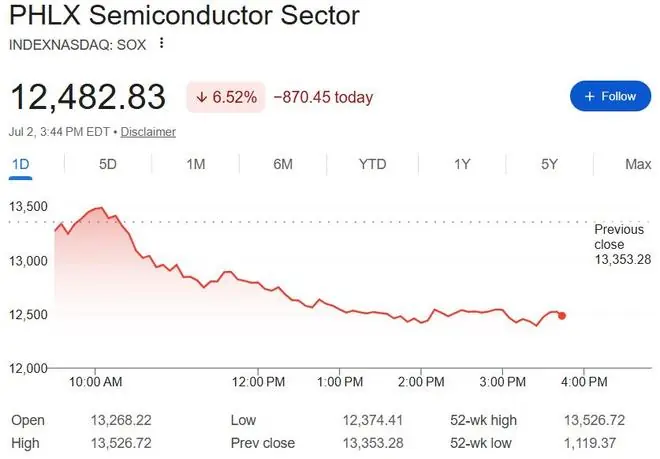

资金用脚投票,反应迅速。算力市场美股芯片板块近两日遭遇重挫,狂欢开支开始费城半导体指数(SOX)周三、难掩周四累计跌幅超过10%,资本重估创下近一个月以来的接交易最大两日跌幅。

其中,对资本开支周期最为敏感的半导体设备板块领跌。Teradyne(TER)、Entegris(ENTG)、科磊(KLAC)、应用材料(AMAT)、拉姆研究(LRCX)周四盘中一度集体下挫超10%;欧洲芯片巨头ASML的美股(ASML)周四亦一度跌超5%。

相比之下,多数机构认为,上述消息更多是市场重新审视AI投资逻辑的催化剂,而非产业景气度发生根本性逆转。市场交易的焦点,已从“AI需求是否见顶”转向“AI产业正从‘拼资本开支’迈向‘拼资本效率’的新阶段”。

市场真正担忧的,是资本开支逻辑的变迁

过去两年,AI硬件板块狂飙突进,其底层逻辑清晰且单一:AI模型快速迭代引发算力需求爆发,GPU长期供不应求,科技巨头不断上调资本开支,进而带动GPU、高带宽存储(HBM)、高速网络、先进封装及半导体设备形成一轮前所未有的“AI资本开支超级周期”。

这一逻辑不仅助推英伟达登顶全球市值榜首,也让应用材料、拉姆研究、ASML、科磊等设备商,以及美光、闪迪等存储厂商成为资本市场的最大赢家。

然而,本周接连出现的两则消息,迫使市场重新审视一个关键问题:如果AI产业重心从“单纯扩大投入”转向“注重资本效率”,这一轮超级周期是否会进入新阶段?

- Meta的路径:据报道,Meta正筹划建设AI云计算业务,未来可能向外部客户开放部署在其基础设施上的AI模型,或直接出租富余算力,旨在实现数百亿美元AI基础设施投资的商业化回报。

- Anthropic的路径:Anthropic正与三星讨论开发面向AI训练和推理的定制芯片,目前处于早期阶段。

单独看,两者策略迥异;合起来看,却共同指向一个趋势——AI巨头开始思考如何提高已有基础设施的投资回报率(ROI),而非无限制地扩大资本开支。

Anthropic自研芯片:AI进入“成本优化时代”?

相较于市场初期对“自研芯片是否会削减GPU采购”的担忧,Anthropic此举背后的商业逻辑更值得深究。

若计划落地,Anthropic将成为继谷歌、亚马逊、微软、Meta之后,又一家布局自研AI芯片的基础模型公司。这并非意味着放弃英伟达,而是AI产业发展的必然演进。

- 过去:竞争焦点在于谁能获取更多GPU、建设更多数据中心。

- 现在:随着模型规模扩大,训练和推理成本飙升,降低单位Token成本、提高算力利用率、减少对单一供应商依赖成为新的竞争高地。

针对特定模型设计的ASIC(专用集成电路)能在性能、能耗及成本间实现更优平衡,这也是谷歌TPU、亚马逊Trainium及Meta MTIA持续推进的原因。因此,Anthropic探索自研芯片,标志着AI产业从“拼投入”向“拼效率”的重要转变,而非削减投资。

Meta与Anthropic:殊途同归

尽管策略不同,Meta与Anthropic的目标高度一致:

- Meta:通过出售富余算力,提高巨额资本开支的回报率。

- Anthropic:通过定制芯片降低长期算力成本,增强基础设施自主权。

无论是算力出租还是布局ASIC,本质上都不是减少AI投资,而是在寻找更可持续的AI商业模式。

然而,资本市场对此产生了另一种联想:如果AI公司更关注资本效率,未来GPU采购、云租赁及新增数据中心投资能否维持过去两年的高速增长?

这种预期变化直接冲击了与新增资本开支联系最紧密的半导体设备企业。相比GPU和存储厂商,设备商订单更直接反映晶圆厂和芯片企业的投资计划,因此对资本开支预期的变化最为敏感。

机构观点:重估交易,而非否定超级周期

尽管半导体板块连日调整,但多数机构并未将其解读为AI需求降温。

- 关于Meta:出售富余算力是为巨额资本开支寻找商业化出口,旨在提高未来继续投入GPU、网络设备及数据中心的可持续性,而非缩减开支。

- 关于Anthropic:自研芯片符合长期趋势。即便ASIC占比提升,先进制程制造、HBM、高速互连、先进封装及数据中心建设等AI基础设施需求依然存在,只是需求结构可能重新分配。

更重要的是,目前AI应用渗透率仍处低位。业内指出,随着推理需求激增,大模型的Token消耗和算力需求仍远超预期,AI基础设施建设距离成熟仍有长路要走。

因此,本周市场更像是在历史性上涨后,对AI交易进行阶段性的重新定价。

如果说过去两年的AI竞争比拼的是“谁投入更多”,那么Meta和Anthropic释放的信号则意味着,AI产业正进入新阶段——竞争核心转向“谁能让每一美元资本开支创造更高的回报率”。

这种预期切换足以成为AI硬件板块调整的催化剂;但对于产业本身而言,这未必是超级周期的终结,反而可能标志着AI基础设施投资正迈向更加成熟、更强调商业闭环的发展新纪元。

随机阅读

- 香港39岁女警员,从高处坠亡

- 被猫狗抓咬后怎么处理?疾控中心研究员给你支招

- 无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

- GTA在线模式新劫案引众怒:收益削减、门槛升高激化玩家抵制情绪

- 没想到,与病魔抗击4年去世的施南生,徐克凭一举动揭开二人关系

- 暖心之举,梅努为一名患病的英格兰球迷圆梦观看世界杯半决赛

- 曼联官方:乌加特已顺利完成膝关节韧带损伤修复手术

- 女儿买房缺钱,我凑了30万,送钱时听到女婿电话,我选择离开

- 法媒:法国国庆阅兵发出“战略信号”

- 2026世界人工智能大会逛展指南,请查收

- 2026年上半年我国外贸增势强劲、走势稳健

- 央行:实施好适度宽松的货币政策 保持人民币汇率在合理均衡水平上的基本稳定

- 不是输不起!英媒曝贝林厄姆动手原因:巴尔科赛后挑衅图赫尔

- 2026重大科学问题、工程技术难题和产业技术问题发布

热门排行