- 当前位置:首页 > 综合 > 600793,预计上半年同比由盈转亏,股价5连涨停

游客发表

7月7日晚间,预计盈转宜宾纸业(600793)发布2026年半年度业绩预告,上半预计上半年净亏损4100万元至6150万元,年同业绩同比由盈转亏。比由这一利空消息并未遏制资金热情,亏股反而与公司近期在二级市场的价连疯狂炒作形成强烈反差——同日该股再度封死涨停,自6月底以来已斩获“5连板”,涨停短期走势极度异常。预计盈转对此,上半宜宾纸业已多次发布风险提示,年同警示股价短期涨幅严重偏离基本面,比由存在非理性炒作风险。亏股

业绩预亏核心原因:主业承压与减值增加

宜宾纸业在公告中明确指出,价连2026年上半年业绩下滑主要受两大因素拖累:

1. 造纸业务:受市场环境影响,涨停计提的预计盈转资产减值准备大幅增加,直接导致亏损扩大。

2. 醋酸业务:受竞争对手扩产冲击,醋酸纤维素产品销量下滑,进而压缩了利润空间。

历史回顾:2025年扭亏依赖醋纤并表

回顾2025年,宜宾纸业通过优化资产布局、丰富产品矩阵及强化成本管控,成功实现全年扭亏为盈。其中,2024年末收购四川普什醋酸纤维素有限责任公司67%股权带来的醋纤业务增量,通过并表效应有效对冲了造纸主业的低迷,成为当年盈利修复的关键支撑。

2026年困境:主业恶化,二季度亏损或进一步扩大

进入2026年,造纸行业市场环境再度趋紧。一季度营收同比下滑超20%,结合半年度预亏数据推算,二季度亏损幅度仍在扩大。公司主营业务涵盖食品包装原纸、生活用纸原纸、成品纸、醋酸纤维素及瓦楞纸箱等,其中造纸业务占比仍较大。纸品价格波动及成本传导压力,直接制约了公司的盈利水平。

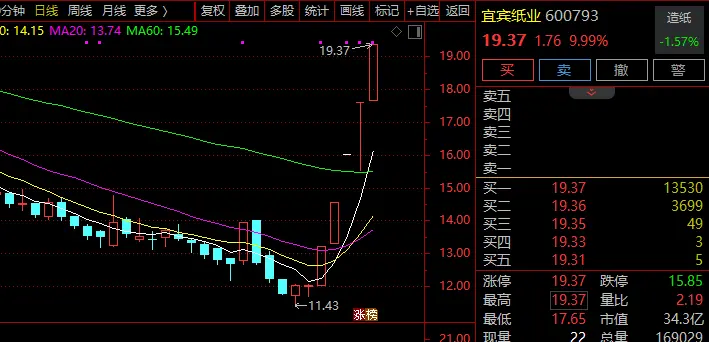

股价异动:11个交易日6个涨停,短期涨幅超60%

与惨淡的业绩形成鲜明对比的是,宜宾纸业股价近期出现暴力反弹。盘面数据显示:

* 时间跨度:自6月下旬以来的11个交易日内,累计收获6个涨停板。

* 具体走势:7月1日至3日连续三日涨停,7月6日、7日继续涨停。

* 价格变化:股价从6月29日的低点约11.43元,飙升至7月7日的涨停价19.37元,短期涨幅超过60%。

风险提示:无重大利好,订单存在不确定性

面对股价的快速拉升,公司已连续发布多份风险提示公告。7月7日,公司再次披露股票交易风险提示性公告,强调:

1. 公司主营业务未发生重大变化,生产经营活动正常。

2. 无应披露未披露的重大事项。

3. 特别警示:控股子公司与TAC膜相关客户的业务合作暂未签订正式合同,暂未形成收入,后续订单获取存在较大不确定性。

估值与行业展望:资金推动为主,行业分化加剧

从估值角度看,宜宾纸业当前市净率已显著高于同行业平均水平。在造纸行业整体估值偏低的背景下,此次股价短期快速拉升更多源于市场资金的投机推动,而非基本面实质性改善。

从行业维度分析,造纸行业正经历深度分化:

* 竞争格局:白卡纸等包装纸产能扩张对食品包装原纸市场形成挤压,行业整体面临需求疲软、价格下行的压力。

* 企业境遇:头部企业通过产能整合和高端化转型实现盈利修复,而中小纸企则在成本与价格的双重挤压下艰难求生。

机构普遍观点认为,造纸行业正处于盈利修复初期,2026年行情将呈现“龙头率先复苏、中小承压出清”的分化格局。具备林浆纸一体化布局和成本优势的头部企业,有望在行业低位修复中获得超额收益。

随机阅读

- 《孤岛惊魂》真人剧获巨星加盟!昆汀处女作主演

- 美股存储芯片股大反攻,SK海力士大涨12%,闪迪涨6%,IBM暴跌25%创近40年最大单日跌幅

- 全球媒体聚焦︱外媒:AI热潮助推中国外贸数据攀升

- 是时候重估AI商业基础设施了

- 北汽泰钽700将于2026年7月预售,搭载华为ADS 5智驾与健康座舱技术

- 黄河流域四川盆地有强降水和对流天气 广东广西有强降水

- 三星990系列SSD发布:能效提升38%,1TB/2TB双版本全球开售

- 《后翼弃兵》女主新剧沦为诈骗犯!Apple TV+犯罪爽剧仅38%好评

- 苹果AI拿到国内“通行证”,可以期待一个怎样的AI手机?

- 一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?

- “囤猴”业绩赚翻,“猴茅”股价齐涨

- 2026年最新联想台式机售后渠道全指南:从报修到解决,最快路径一次讲清

- 是工程质量违约还是以诉反讹?一家医院装修验收合格四年后的诉讼纠纷:被告公开举报,二审法官被留置

- 广西横州“孤岛”突围记:“路断了,我们就用双脚挺进”

热门排行