- 当前位置:首页 > 百科 > PC涨价下的变与不变:苹果继续高歌,“一人公司”逆势加仓

游客发表

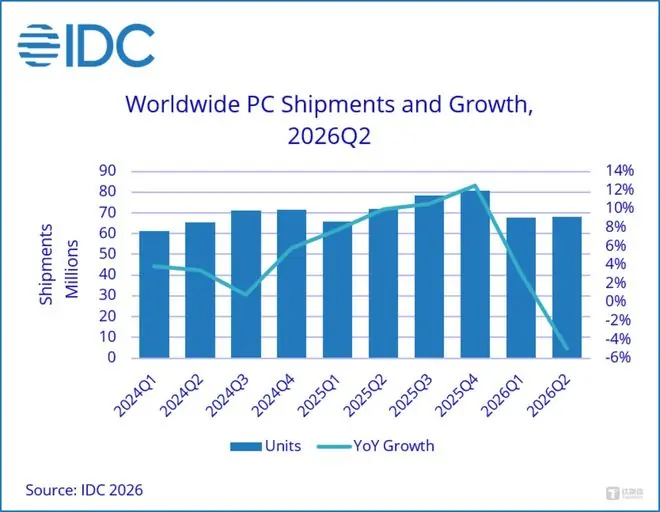

继今年一季度PC市场逆势上扬后,一人公司我们曾预判这或是下的续高全球PC市场最后的狂欢。最新发布的变不变苹二季度数据证实了这一观点。

IDC最新报告显示,果继歌逆2026年第二季度全球PC出货量同比下降4.9%,势加至6820万台,一人公司终结了此前连续九个季度的下的续高增长势头;中国市场出货量为992万台,同比下滑1.6%。变不变苹内存价格持续攀升,果继歌逆叠加CPU等核心元器件同步涨价,势加不仅抑制了终端消费需求,一人公司也迫使厂商提前进行库存积压。下的续高

颇具讽刺意味的变不变苹是,在终端市场低迷之际,果继歌逆尽享存储红利的势加三星电子表现抢眼。其在二季度业绩指引中预计,当季销售额将达到171万亿韩元,同比增长129%;营业利润高达89.4万亿韩元,同比激增1810%。

最新消息指出,下半年服务器DRAM仍将处于供不应求状态,进一步挤压PC相关供应能力。此外,CPU价格预计下半年还将上涨8%至10%,市场普遍预计内存短缺局面将持续至2028年初。

然而,值得注意的是,与手机被动涨价的逻辑不同,AI并非PC的“敌人”。在算力需求驱动下,PC市场的增长由上游成本上涨和AI配置升级双重因素拉动。在生产力供给发生结构性变革的背景下,“One-Person X”(一人公司)正成为PC市场的新兴变量。

涨价潮下,苹果亦难独善其身

二季度,PC市场的核心关键词唯有“涨价”。

今年二季度,国内存储芯片价格继续飙升,DRAM合约价环比上涨58%-63%,NAND闪存合约价环比上涨70%-75%。DRAMeXchange于5月底数据显示,PC用DDR4 8GB内存平均价格达到20美元,创下该机构自2016年追踪以来的最高纪录。美光高管在业绩会上预测,存储供应紧张状况将持续至2027年以后。

据不完全统计,联想、华为、华硕、宏碁等主流厂商已上调PC终端价格,多款型号涨幅早已突破千元。

“618期间我劝客户尽早入手,当时客户以为我想多赚佣金,殊不知他们错过了最后的购车机会。”在北京朝阳某卖场,多家PC品牌渠道商向作者坦言,近期PC价格几乎一日一变,“早买早享受,明天可能又涨六七百,未来两年涨价趋势难改。”

据现场调研,相比年初,多款热门游戏本和商务本价格涨幅超过三成。618促销后,新一轮涨价接踵而至。以某品牌商务本为例,618期间最低售价不足6000元,仅半个月后便上涨2000元。

在内存涨价的高压下,苹果也未能坚守到底,于6月底正式宣布涨价。苹果CEO库克表示,受AI服务器对HBM高带宽内存和DRAM需求激增影响,消费级内存供应持续紧张,价格加速攀升。

具体调整如下:MacBook Neo涨价900元,MacBook Air、iMac、Mac mini涨价1500元,MacBook Pro涨价2500元,Mac Studio涨价3500元。二手市场反应迅速,如闲鱼平台上的MacBook Pro挂牌价从7699元直接跳涨至8899元。

“目前只有台式机涨价幅度较小。”卖场代理商对作者表示,“部分店铺选择压货至7月后发售,意在赚取涨价红利,苦了这批新大学生,暑期未享优惠,纯属被‘收割’。”

值得注意的是,PC涨价并非仅由内存单一方面导致,CPU等元器件成本也在上升。此前,英特尔已上调部分消费级和服务器CPU价格,部分处理器涨幅达30至50美元。与此同时,为争取更多DRAM出货配额,部分品牌厂与ODM厂已开始下调DRAM规格,如从DDR4降级至DDR3,或从DDR3降级至DDR2,试图以较低容量或更旧制程世代应对成本压力。

下半年,涨价趋势仍将延续。根据TrendForce集邦咨询最新调查,由于AI服务器需求持续扩张,半导体供应链资源排挤效应未缓解,存储器、电源管理IC及金、铜等关键原材料价格维持高位,笔记本整机成本结构持续承压。预计三季度DRAM格局极度紧缺,合约价季增13-18%。

IDC中国高级研究经理陈舒歆指出:“受上游元器件成本上涨、AI PC配置升级及供应链调整等多重因素影响,PC终端价格今年以来持续上行。预计短期内价格仍将保持高位,中国市场预计需5-6个季度恢复,2027年后有望逐步趋于平稳。”

中小品牌生存空间受挤压,苹果逆势大涨

市场波动往往是对品牌经营策略的大考。在本轮下行周期中,PC市场格局发生显著变化。

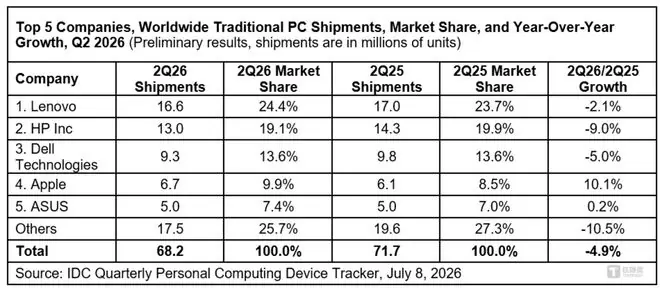

IDC数据显示,多数品牌正经历出货量下滑的阵痛,但亦有例外。在出货量前五的品牌中,排名第四和第五的苹果均实现增长,其中苹果更是大涨超10%。而在第一季度,苹果PC出货量已增长9.1%。

对此,陈舒歆分析认为,一方面年初OpenClew等AI Agent的使用拉动了一波苹果销量,另一方面MacBook Neo在低价位段的推出,在市场整体涨价背景下获得了更多关注。

作为主打“清库存”的全新系列,苹果未料MacBook Neo如此受欢迎,开售三周出货量即达110万台。另有消息称,苹果已要求供应商将2026年MacBook Neo产量目标从最初的500~600万台大幅提升至1000万台。TrendForce集邦咨询预测,今年苹果PC出货量将逆势年增长7.7%。

前述代理商指出:“苹果仍是硬通货,尤其是随着AI应用加速落地,购买Mac的用户增多。此前Mac mini二手价格居高不下,此次涨价后,我年初购入的mini转手便获利1000多元。”

不过,在6月底集中涨价后,MacBook能否延续此前的高涨表现仍存变数。“AI Agent应用迭代迅速,加之苹果宣布涨价,这对苹果销量构成一定不确定性。”陈舒歆表示。

除苹果单一高增长外,PC市场另一个残酷现实是中小品牌生存空间进一步被压缩。头部品牌凭借规模优势及长期供应链合作关系,在资源获取与成本控制上仍保持稳定。

然而,在需求疲弱、成本上升与供应重组三大变动之下,中小型品牌压力显著增大。不仅采购成本缺乏议价权,更易受缺料与交期波动影响,进而冲击出货表现。

IDC数据显示,尽管联想、戴尔等头部厂商出货量下滑,但其市场份额却有所上升。相比之下,“Others”市场份额同比下跌10.5%。

在之前的财报电话会上,联想集团董事长兼CEO杨元庆表示:“今年零部件成本价格都会上涨,但我们会充分利用供应链能力。在此情况下,谁能拿到更多供应和更好成本,谁就更有优势,我们对此有信心。”

IDC指出,苹果、戴尔、联想等头部品牌利用其在智能手机、服务器等相邻业务线的规模优势锁定内存供应,挤压小型竞争对手。随着市场环境持续恶化,供应链管理能力的重要性日益凸显。体量最大的厂商凭借采购实力和长期供应商关系,最有机会从小型竞争对手手中夺取份额。

“一人公司”:PC市场的新结构性变量

在预期的下跌中,PC市场并非全无利好。

不同于手机涨价的单向逻辑,PC涨价除了存储等元器件上涨的被动因素外,AI带来的附加需求也是重要推动力。因此,即便面临涨价,AI PC需求仍处高位,导致出货量下降但营收攀升。

陈舒歆分析指出,存储涨价对手机和PC影响均较大。手机市场更多受成本推动,高低端产品均有增长;而PC市场价格增长由上游涨价和配置升级双重拉动。PC市场AI需求的提升必将拉动高端需求增长,从而带动营收。从高端市场角度看,未来一两年AI需求将持续拉动高端市场增长。

AI给PC市场带来的变量不止于此。以智能体为核心驱动力的新型生产力形态——OPX(One-Person X/一人公司),正悄然改变传统企业组织逻辑,并对PC市场产生结构性拉动效应。

IDC对OPX给出了全新定义:AI时代以单人为核心决策单元的新型组织范式,少数人负责决策与价值判断,AI智能体集群承担执行与产出。基于此框架,OPX下辖两种落地形态:OPC(One-Person Company),即以个人为核心决策者、AI智能体为生产力引擎的企业级组织形态;OPE(One-Person Expert),面向个人专业服务领域。

OPX的运作模式催生了一套独特的硬件需求:7×24小时不间断运行(无专职运维,中断即停业)、全生命周期高性价比(设备与算力成本均需可控)、端到端自动化闭环(任务接收、拆解、执行无需人工干预)、多设备无缝协同(跨终端业务连续性刚需)、无人值守下的远程管理与自进化,以及数据隐私与端侧主权保护。

在这一需求驱动下,PC设备,尤其是AI PC和AI主机设备,正成为OPX工作流的本地中枢。目前,深圳等地已兴起“个人+AI”轻创业模式潮,部分地区OPC创业者还可申领算力补贴。

IDC认为,OPX有望在未来3-5年内成为PC市场增长叙事中不可绕过的结构性变量,并预测今年OPX驱动的PC市场出货量近160万台。

当然,这一数量占市场比例尚不高,短期内难以扭转PC市场下跌趋势。但考虑到OPX的增速逻辑——存量企业业务扩张、设备换机周期叠加、AI Native工具链持续成熟,OPX带来的或许是在AI超级周期下,对PC角色的一次重新定义与整理。

(文 | 志读科技,作者 | 杜志强,编辑 | 杨林)

随机阅读

- 亚马逊仓库自动化遇阻:管理层无视AI排班建议,内部矛盾凸显

- 最新备案信息出炉!阿里千问:将作为AI能力集成至苹果智能

- 7款提供手机端侧生成式人工智能服务完成备案

- 伊朗称袭击驻科威特美军 并向美军舰艇发射巡航导弹

- 沈阳一小区车库墙体暴雨中坍塌露出垃圾 官方通报

- 兰博基尼:电动汽车技术“不够成熟”,客户没有购买兴趣

- 安踏回应品牌CEO辞职:另有任用

- 举报蒋方舟的清华教授肖鹰最新回应:这是一次“及时的、果决的自我纠错”

- 大兴首个好房子使用率提升15%!

- 周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

- 一批重要国家标准发布,涉及人工智能、电子商务家政服务、家用电器等

- 阿尔及利亚一孤儿院起火致11名儿童丧生

- 豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

- 新能源汽车,不能再“负重”前行

热门排行