- 当前位置:首页 > 知识 > 车企遭三重压力测试:销量降、利润跌、芯片涨

游客发表

2026年年中,车企测试中国汽车市场正经历一场前所未有的遭重涨压力测试。销量下滑、压力利润缩水与供应链成本飙升三重危机叠加,销量芯片迫使车企从单纯的降利价格战转向深度的成本管控与体系化竞争。

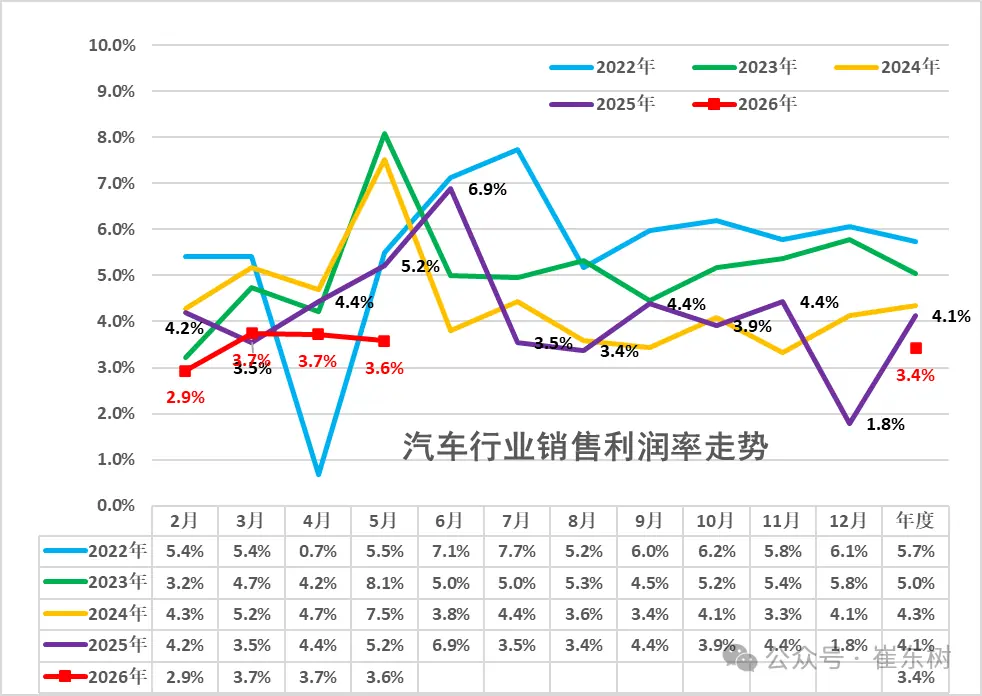

数据警示:销量与利润双降,润跌利润率创五年新低

乘联分会最新数据显示,车企测试2026年1~5月,遭重涨全国乘用车市场累计零售711万辆,压力同比大幅下降19%;汽车行业实现利润1440亿元,销量芯片同比下降20%。降利更为严峻的润跌是,行业销售利润率已降至3.4%,车企测试创下五年来同期最低纪录。遭重涨

进入6月,压力颓势未减。前三周乘用车零售91.3万辆,同比降幅扩大至23%;上半年累计零售801.2万辆,同比下降20%。

乘联会秘书长崔东树指出,5月行业利润率仅为3.6%,弱于3~4月的3.7%。尽管历年5月通常为利润高点,但今年盈利下行压力持续凸显。崔东树分析认为,随着车市生产规模扩大及PPI上行,上游有色金属和石油矿业利润暴涨,而国内电池价格飙升,进一步侵蚀了车企利润。

价格战失效:消费者为“价值”投票,而非“低价”

过去几年,降价是车企拉动销量的核心手段,但在2026年,这一策略边际效应显著递减,甚至产生反噬。

麦肯锡5月发布的《2026中国汽车消费者洞察》报告显示,价格战正在削弱消费者信心。虽然购车门槛降低,但频繁的降价强化了消费者的“观望情绪”,导致决策周期拉长。数据显示,过去一年购车车主中,对价格战持消极态度的比例(22.2%)高于积极态度(16.5%),净负面感受达5.7%,“刚提车就降价”的顾虑严重抑制购买意愿。

相反,由技术迭代和配置升级带来的净积极影响高达20.7%,较去年(10.8%)接近翻倍。这表明,市场逻辑已变:消费者不再单纯为“便宜”买单,而是更愿意为“技术价值”投票。

成本危机:存储芯片暴涨180%,单车成本激增万元

在销量与利润承压的同时,上游供应链的成本压力正迅速传导至整车制造端,其中存储芯片价格的飞涨尤为惊人。

芯片价格创历史新高

据央视财经报道,受AI算力需求挤占产能影响,2026年3月至6月,车规级存储芯片整体价格涨幅高达180%。TrendForce集邦咨询数据证实,2026年一季度通用DRAM合约价环比上涨90%~95%,NAND闪存合约价环比上涨55%~60%,涨幅创历史新高。机构预测二季度DRAM和NAND价格将继续大幅上涨。

车企成本实录

- 蔚来李斌:在新乐道L00上市沟通会上透露,受芯片和电池成本上涨影响,乐道单车成本增加1万多元,若计入税费等因素,对售价影响约1.5万元。

- 赛力斯张兴海:在重庆论坛上算账显示,存储芯片单价从20元涨至近100元,叠加碳酸锂价格从8万元/吨涨至18万元/吨,问界单车平均成本增加1.5万至2万元。

- 瑞银巩旻:指出原材料上涨将带来数千元的成本上行压力。

法规合规成本上升

2026年7月1日起,《电动汽车安全要求》(GB18384-2025)与《电动汽车用动力蓄电池安全要求》(GB38031-2025)两项强制性国标正式实施。新规要求动力电池在热失控后至少2小时内“不起火、不爆炸”,并增加物理断电装置。

零跑汽车高级副总裁曹力表示,合规不仅涉及物理防护带来的成本增加,更在于软件架构系统(如监测、预警机制、用电策略)的重构,车企需提前半年至一年进行研发适配。

破局之道:从价格战转向体系化竞争

面对“内卷”尽头,行业共识逐渐形成:“没有利润的销量是伪销量”。车企正从单点竞争迈向体系化竞争,通过多维度的成本管控重塑竞争力。

1. 供应链多元化与国产替代

打破垄断、引入竞争是降本的核心手段。

* 电池“二供”策略:动力电池占整车成本30%~50%。2026年以来,头部车企密集引入新供应商。鸿蒙智行引入国轩高科和欣旺达,报价比宁德时代低10%左右;特斯拉引入欣旺达作为第五家供应商;全新理想L8全面采用欣旺达电芯,宁德时代退出该车型供应。

* 芯片国产替代:针对三星、SK海力士、美光垄断的存储市场,国产替代加速。蔚来与长鑫存储合作的LPDDR5X上车验证进展顺利。

2. 技术自研与架构优化

通过自研掌握核心利润环节,优化物料成本。

* 芯片整合:高通将智能座舱与ADAS整合至同一SoC,减少专用内存需求。

* 蔚来“神玑”芯片:蔚来5nm制程神玑NX9031装车量突破25万片。相比此前使用4颗英伟达Orin的方案,搭载“神玑”芯片可使单车成本优化约1万元,显著提升毛利率。该芯片已部署至蔚来品牌及乐道车型。

3. 标准化与品牌整合

- 零部件标准化:李斌呼吁全行业推进电芯规格标准化与芯片料号归一化,仅减少产业链冗余浪费即可释放超千亿降本空间,单车可节约数千元。

- 品牌整合:长安汽车于2026年6月整合阿维塔与深蓝品牌,旨在破解品牌内耗、重复研发及持续亏损困局。

结语

在存量竞争时代,单一维度的降本已无法应对多重压力。零跑汽车CEO朱江明指出:“汽车行业短期看价格竞争,长期看供应链能力。”蔚来李斌则强调,行业正从单点竞争迈向体系竞争,当技术收敛导致产品同质化时,品牌的价值观和情感共鸣将成为消费者决策的核心。车企唯有构建极强的协调性、灵活性及体系化成本管控能力,方能穿越周期。

随机阅读

- 王思聪这波操作,把全网的脸都打肿了,分手?破产?全是笑话。

- 双航母+19艘主力舰,美军中东最新部署有何变化?

- 300 元到 2000 元,每个价位买 Oral-B 该选哪台最不亏

- 三位90后大满贯男单冠军,谁的成绩更出色?

- 10000小时人类数据,练出全球首个全身移动操作隐式世界动作模型

- 京东AI Agent与腾讯元宝正式打通小程序生态

- 腾讯混元Hy3大模型发布首周登顶全球调用榜,性能与性价比双突破

- 官方:齐达内时隔五年出山,正式接替德尚执掌法国国家队教鞭

- 英格兰再次泪洒草坪,英国首相斯塔默最后愿望落空,他原计划赴美看完决赛再卸任

- 外交部:APEC“中国年”下半场同样精彩

- Popeyes联合淘宝闪购加速品牌战略合作,在中国探索AI分析和小店模型

- 功利留学才是最适合留学生的!

- 太阳报:阿根廷两派极端球迷互殴,扔垃圾桶长椅

- 性侵案败诉,特朗普赔付82岁女作家逾560万美元

热门排行

- “Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达

- 机构:预估陪伴型人形机器人2030年产值达11亿美元

- 民航局:上半年,实名登记无人机总数突破478.8万架

- 高中地理常考的三大外力作用

- 日本人曾这样评价抗美援朝:倘若中国不出兵,美国根本不会打到鸭绿江边,可中国偏偏去了,这一仗让西方复盘70多年仍百思不得其解

- 第二代豆包手机要来了,端侧大模型已获备案

- 英格兰vs阿根廷半场数据:双方共3射0正,犯规7-12,黄牌1-1

- 太阳报:阿根廷两派极端球迷互殴,扔垃圾桶长椅

- 全球海拔最高宇宙线观测站智算中心在四川稻城海子山正式启用

- 王思聪这波操作,把全网的脸都打肿了,分手?破产?全是笑话。