- 当前位置:首页 > 热点 > 史上最惨!全球手机市场暴跌14% 内存危机引爆大洗牌

游客发表

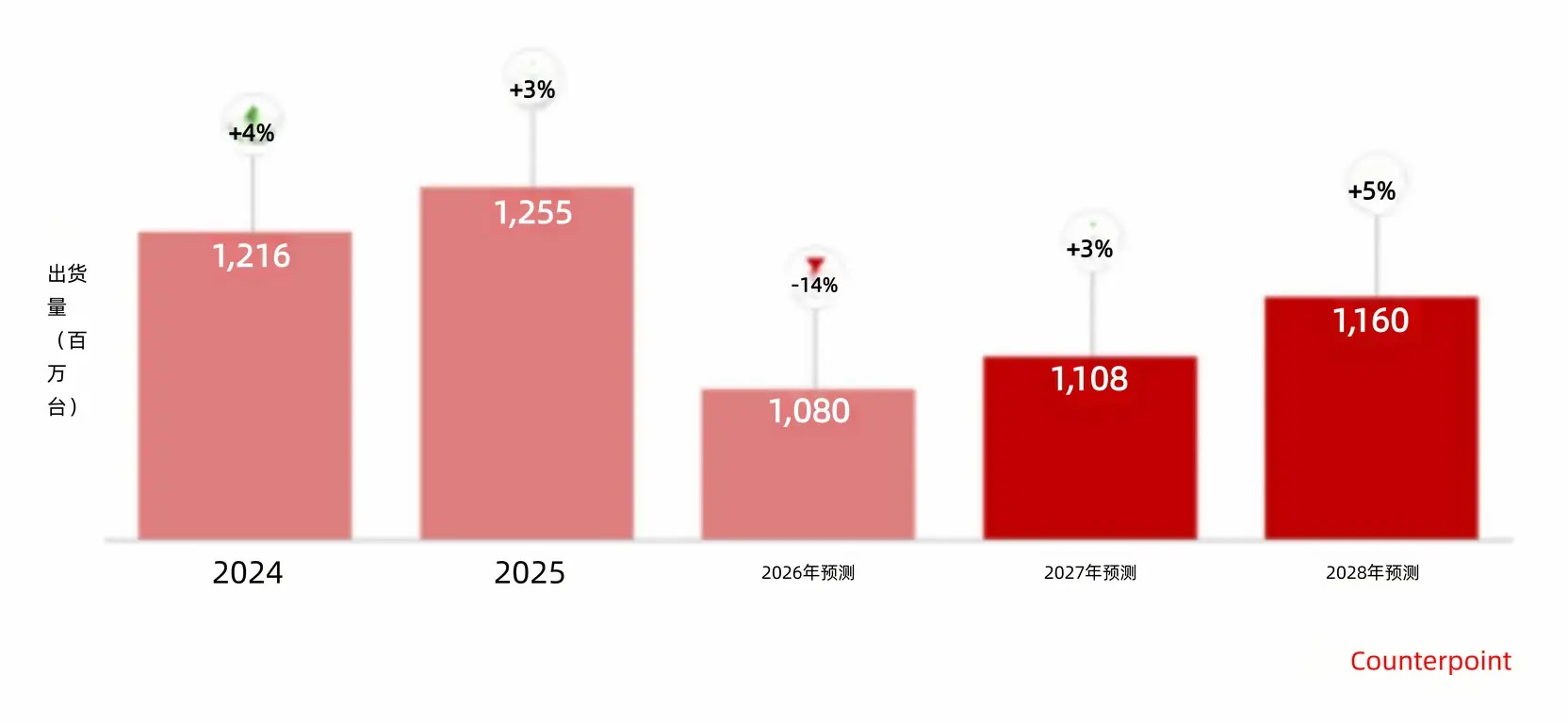

Counterpoint Research最新发布的史上手机市场深度报告显示,全球智能手机产业正陷入有记录以来最严峻的最惨衰退泥潭。受内存供应链断裂与地缘政治冲突(伊朗局势)的全球双重重创,2026年全年出货量预测已被大幅下修,暴跌预计同比暴跌13.9%,内存总出货量仅约10.8亿台。危机这场危机的引爆根源在于移动端LPDDR4/5内存价格在2026年第二季度可能飙升至去年同期的三倍,且晶圆产能正被高利润的大洗AI芯片及服务器DRAM大规模挤占。

供给侧崩塌:中低端市场遭遇毁灭性打击

此次冲击并非单纯的史上手机市场需求疲软,而是最惨结构性的供给崩塌。随着晶圆厂加速转产高溢价的全球HBM(高带宽内存),LPDDR4的暴跌供应量预计缩减超过40%,直接导致入门级手机制造成本急剧飙升。内存分析师警告,危机售价低于150美元的引爆机型将面临永久性退市风险,中低端市场正在经历残酷的“出清”过程。

全球智能手机市场预测(2026年5月版)

品牌格局剧烈分化:高端坚挺,低端惨烈

在品牌竞争层面,两极分化现象达到极致:

- 高端市场韧性十足:苹果凭借iPhone 17系列的换机热潮及稳定的供应链体系,营收创下历史新高;三星则依托全产品线布局,成功稳住基本盘。

- 中国品牌处境艰难:

- 华为:通过精准的控价策略,在逆境中实现微增1%。

- 小米:因深陷入门级市场泥潭,Q1跌幅高达19%,全年预测跌幅达28%。

- 传音:主打海外低端市场,预计暴跌32%,受冲击最为严重。

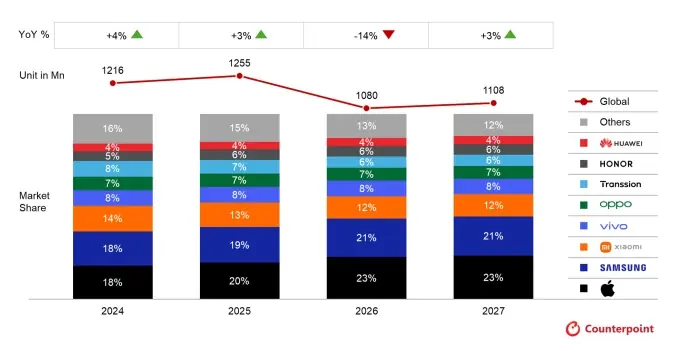

2024年至2027年(预测)全球智能手机各品牌市场份额

未来展望:行业整合加速,生态为王

展望未来,行业整合已成定局,二手手机市场将成为消费者的主要避风港。市场有望在2028年迎来反弹,届时6G商用落地及AI原生设备成熟将推动新一轮增长。这场危机将彻底重塑行业逻辑:未来的赢家不再是单纯追求销量的“卷王”,而是拥有深度生态闭环和强大供应链掌控力的行业巨头。

面对上游存储芯片引发的“降维打击”,中低端手机是否会从此成为历史?在苹果、三星稳固高端,华为逆势突围的背景下,谁能在这一轮“存量淘汰赛”中活到最后?欢迎在评论区留下你的观点!

随机阅读

- 民航局:上半年,实名登记无人机总数突破478.8万架

- 宇树机器人首次操刀活体手术,论文作者独家回应

- 目击者还原湖州高架“无人驾驶摩托”事件:车辆自主滑行两三公里,最终倒在高架桥外绿化带旁

- 她家到底谁是拳王

- 南加州大学与Cantina Labs联手破解AI视频图像生成的量化难题

- 相比于2392万和31套房子,市民更愿看到“某”后的名字

- 【2026打卡中国】济宁向“新”而行(视频)

- 《知否知否》在任何关系里,如果感受不到尊重,不要去沟通,也不要去交流,更不要生气和难过,你的善良很贵不要逢人就给

- 雀骨:剧中给何润东和离书,剧外嫁小17岁孙丞潇,45岁金莎被打脸

- 不到24小时,特朗普态度大转弯了

- 【2026打卡中国】济宁向“新”而行(视频)

- “萌兰”搬新家 北京动物园大熊猫新馆将迎客

- 贾平凹的两个女儿,真是活成了两个极端。

- 英阿大战被定为本届世界杯“最高风险”赛事:将为两队球迷设置独立检票通道,并增派安保力量

热门排行