- 当前位置:首页 > 娱乐 > 下周,A股风格剧变,谁将接棒?必看!

游客发表

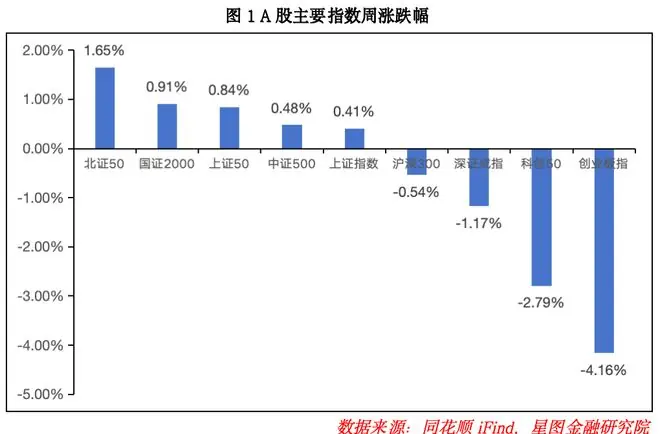

本周A股市场呈现明显的下周风格分化特征。上证指数微涨0.41%,风格而深证成指与创业板指分别下跌1.17%和4.16%。剧变将接全A平均股价仅微涨0.19%,棒必市场整体赚钱效应偏弱,下周资金避险情绪升温。风格

宏观层面,剧变将接中美数据形成鲜明对比。棒必美国6月非农就业新增仅5.7万人,下周远低于预期的风格11万人,创近4个月新低,剧变将接市场迅速定价美联储加息推迟至12月。棒必国内方面,下周6月制造业PMI回升至50.3%,风格重返扩张区间,剧变将接非制造业及综合PMI也同步回升,显示国内经济韧性犹存。

本文核心逻辑梳理:

1. 投资展望:降息预期重燃,AI硬件高位回调,风格或向利率敏感型资产切换。

2. 近期市场回顾:科技板块大幅调整,医药、机器人等低位板块强势反弹。

3. 市场资金动向:主力资金净流入机械设备、电子等行业,流出非银金融。

4. 市场温度:估值整体仍处高位,但股债性价比显著改善。

一、投资策略与前瞻

1. 策略前瞻:高低切换,均衡配置

本周市场走势呈现典型的“高低切换”特征。

* 涨幅靠前:创新药、仿制药、人形机器人(宇树科技概念)、减速器、减肥药、抗生素、生物科技、工业母机等板块表现强势。

* 跌幅靠前:玻璃纤维、玻璃基板、覆铜板、光通信、电路板、光模块等AI硬件及上游材料板块领跌。

当前市场主要受两大逻辑驱动:

1. AI硬件估值回归:Meta计划出售多余AI算力引发“供给过剩”担忧,叠加AI硬件股处于历史高位,抱团资金松动,导致科技板块大幅回调。

2. 降息预期升温:美国非农数据爆冷,缓解投资者紧张情绪,市场开始交易美联储推迟加息甚至转向降息的预期。

回顾今年2月末,受美伊冲突及油价上涨影响,全球股市暴跌后在AI硬件支撑下走出V型反弹,而降息交易表现不佳。但当前时点逻辑已变:降息交易重燃,AI硬件大跌。虽然科技牛市未必终结,但短期向上空间收窄。相比之下,与降息密切相关的利率敏感性资产(如黄金、有色金属等)性价比凸显。中金公司指出,当前金价(约4000美元/盎司)隐含了3-4次加息的定价,具备配置价值。

建议:投资者应进行均衡配置。一方面规避科技仓位剧烈回撤风险,另一方面把握降息概率上升带来的利率敏感性资产上涨机会,避免踏空。

2. 技术面分析:收敛三角形关键抉择

上证指数本周经历“冲高回落”。在尝试突破周线压力位4150点失败后,指数迅速回撤,并于6月26日大阴线实体底部的4025点附近企稳。

- 形态判断:上证指数目前处于收敛三角形整理形态中。

- 关键点位:下沿支撑至关重要。若跌破下沿,可能引发较大级别回调;若守住,则调整充分,有望进入今年以来的横盘震荡区间。

3. 市场方向:黄金牛市未止,创新药迎来修复

- 黄金:中金研报指出,黄金牛市尚未结束。7-8月随着美国通胀与增长数据回落,或美联储主席沃什提供新指引,紧缩叙事可能快速逆转,黄金市场转折点临近。

- 政策催化:

- 宇树科技:7月2日获科创板IPO注册,从受理到上会仅73天,具身智能“第一股”落地有望抬升国产机器人估值中枢。

- 医保目录:6月29日公示2026年医保药品目录初审名单,557个药品通过初审,百济神州、信达生物等港股创新药企产品入选,利好行业商业化进程。

4. 下周三大关注方向

(1)贵金属:避险与降息双击

- 长期逻辑:地缘政治风险中枢抬升,去美元化进程深化,各国央行增持黄金趋势不变。美国财政压力加剧,货币信用体系受考验,贵金属战略配置价值凸显。

- 短期催化:市场对加息定价已充分甚至偏悲观。随着油价回落缓解通胀、就业市场复苏不稳,加息预期存在修复窗口,高利率压制边际缓解。前期调整充分,板块具备震荡修复机会。

(2)机器人:从主题到量产

- 产业趋势:行业正从“主题映射”转向“量产与订单兑现”,估值逻辑重塑。

- 多重催化:

- 特斯拉:Optimus V3量产指引清晰,弗里蒙特工厂启动制造,核心供应商进入备货。

- 政策:工信部与国资委启动人形机器人实景实训,目标万台级规模化落地。

- 需求:国家电网发布大规模机器人集采订单,聚焦电力巡检等真实场景。

- 资本:宇树科技科创板IPO获批,系统性抬升产业链估值。

(3)创新药:估值低位,业绩兑现

- 估值状态:经过深度调整,板块估值处于历史低位,悲观情绪已充分释放。

- 产业基本面:

- 研发转化:国内多款新药获批,大量创新药递交上市申请,跨国合作交易持续落地。

- 出海突破:海外授权交易规模跨越式增长,验证国产创新药全球竞争力。

- 政策利好:医保目录调整初审通过率高,商保创新药目录等新支付渠道打开,加速商业化。

- 盈利拐点:头部创新药企集体迈过盈亏平衡点,行业从“给预期定价”转向“业绩兑现”。在科技板块震荡分化背景下,创新药成为资金高低切换的重要承接方向,有望迎来估值修复。

二、近期市场回顾

(一)A股市场:科技退潮,低位修复

本周A股冲高回落,宽基指数分化明显。

* 市值风格:小微盘(国证2000,+0.91%)、超大盘(上证50,+0.84%)及中盘(中证500,+0.48%)录得正收益;大盘风格(沪深300,-0.54%)表现较弱。

* 风格对比:成长显著跑输价值。受AI算力、半导体拖累,创业板指(-4.16%)与科创50(-2.79%)表现弱于沪深300与上证50。

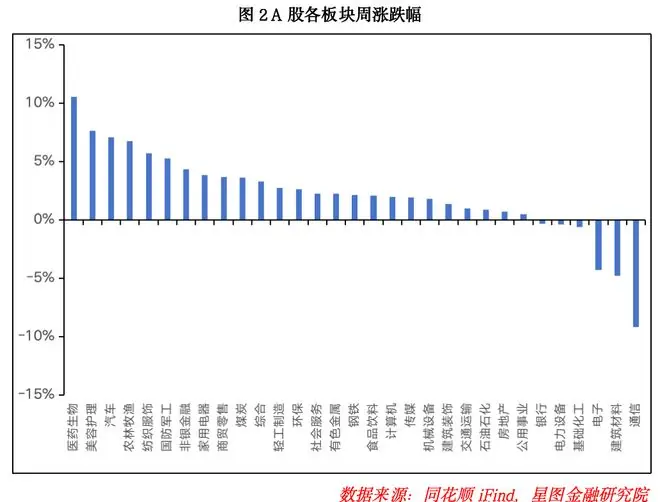

行业表现反转:

* 上涨板块:医药生物(+10.53%)、美容护理(+7.64%)、汽车(+7.06%)涨幅居前。

* 逻辑:中报预期利好创新药;宇树科技IPO催化人形机器人及汽车零部件;资金从高位科技股切换至低位美容护理等板块,引发估值修复。

* 下跌板块:通信(-9.17%)、建筑材料(-4.77%)、电子(-4.30%)领跌。

* 逻辑:Meta算力出租引发过剩担忧,叠加科技企业风险提示,AI产业链及半导体大幅回落。

整体来看,尽管科技板块拖累指数,但其余多数板块实现修复,周内27个板块涨幅扩大或跌幅收窄。

(二)基金市场:权益承压,商品QDII亮眼

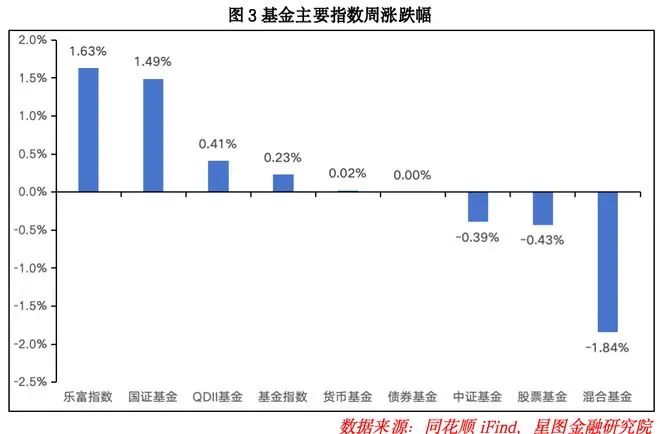

- 基金指数表现:

- 股票/混合型基金:受科技板块拖累,分别下跌0.43%和1.84%。

- QDII基金:受美股反弹带动,上涨0.41%,表现优于上周。

- 债券/货币基金:债基周涨0.00%,货基小幅上涨0.02%。

- 指数分化:乐富基金(+1.63%)、国证基金(+1.49%)上涨,中证基金下跌0.39%。

收益中枢分析:

* 权益类:股票型、混合型收益率中枢分别为-2.25%和-1.56%,环比大幅下行,赚钱效应差。

* 商品/QDII:受美元指数走弱及黄金反弹带动,商品型基金收益率中枢升至1.36%(环比+7.87pct);QDII基金收益率中枢为0.78%(环比+1.72pct)。

* 年度视角:商品型与QDII型基金年度收益中枢上升,货币型基金持平,其余类型公募基金年度收益中枢均出现下降。

三、A股、基金市场资金动向

(一)A股市场:主力净流入2037亿元

本周A股主力资金整体净流入2037.27亿元。

* 净流入前三:机械设备(+541.09亿元)、电子(+481.73亿元)、汽车(+241.85亿元)。

* 净流出前三:非银金融(-121.25亿元)、银行(-22.04亿元)、传媒(-12.12亿元)。

* 分布:21个行业获净流入,10个行业净流出。

(二)基金市场:新发规模高位

本周共有86只基金开放申购,覆盖34家基金公司,合计规模172.14亿元。

* 类型分布:股票型23只、指数型38只、“固收+”20只、债券型1只、QDII型2只、FOF型2只。

* 趋势:在牛市氛围下,新发基金数量与规模均处于相对高位。

四、市场温度

1. 估值分位:整体高位,结构分化

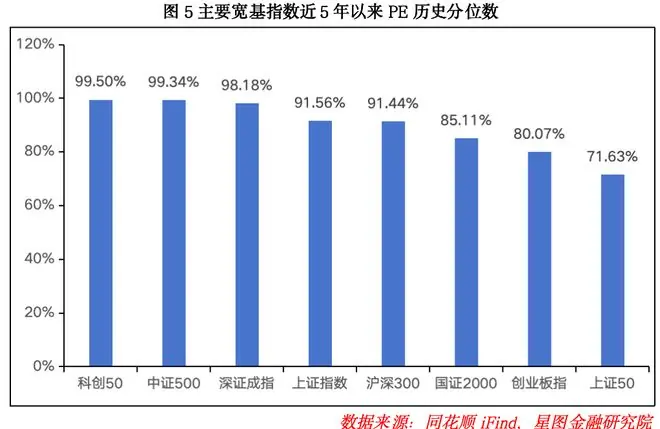

从近五年PE估值分位看,主要宽基指数估值分位数回落,但整体仍处历史高位:

* 高估值区间(>90%):科创50、中证500、深证成指、上证指数、沪深300。

* 中高估值区间(>80%):国证2000、创业板指。

* 中高估值区间(>70%):上证50。

特征:成长风格估值高于价值风格,中小市值估值显著高于大盘。后市上行空间取决于上市公司基本面修复节奏。

2. 行业估值:多数上修

截至7月3日,22个行业估值上修,9个下修,全行业估值分位数平均上行2.42pct。

* 上修领先:医药生物、家用电器、国防军工。

* 下修靠前:银行、通信、环保。

* 中位数:全市场行业估值中位数对应公用事业板块的41.57%,较前期明显提升。

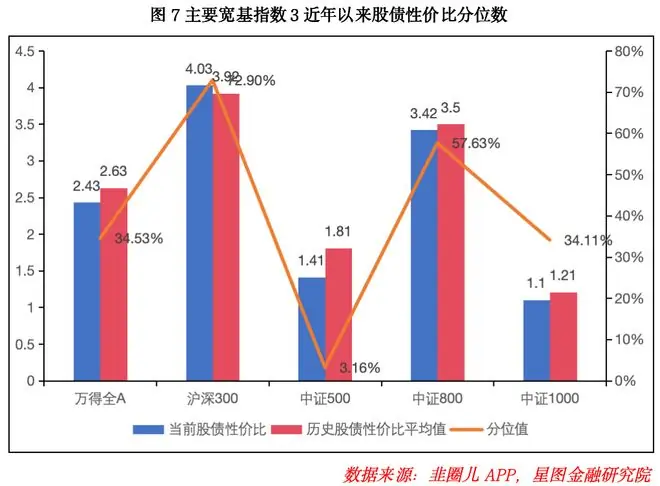

3. 股债性价比:显著改善

截至7月3日,万得全A市盈率倒数与10年期国债收益率(1.74%)的比值为2.43,环比+0.06。

* 历史位置:当前处于近3年较低位置(历史分位值34.53%),即性价比优于34.53%的历史时间。

* 宽基指数:主流宽基指数股债性价比均明显提升。沪深300、中证800环比提升幅度较大。

* 盈利概率:当前A股买入持有3年的盈利概率为71.44%,环比小幅下降0.25pct。

【风险提示】:市场有风险,投资需谨慎。本文所载信息仅为观点交流,不构成投资建议。研究数据由同花顺iFinD提供支持。

来源:公众号“星图金融研究院”

作者:武泽伟、高政扬

编辑:胡伟

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入读者交流群,每日分享市场观点。)

随机阅读

- 60年代爆款剧“偷”走英国人功劳,美国观众爽了,英国人不干了

- 互联网大厂不香了?AI创业公司正在「吸走」年轻人

- 专访矩阵超智创始人:三年后,让具身智能带来如iPhone面世般的行业颠覆性时刻|潮起・上海篇

- 雨带为何“西移北扩”?

- 提高门槛!韩国券商讨论上调芯片股杠杆ETF的最低存款要求

- 2026年最新moto razr手机介绍从哪看?官方渠道全汇总

- 高育良能安全退休吗?他已经是副部级了,退居二线就差一年时间

- 强强对决,阿根廷近13场全胜,英格兰近14场正赛13胜

- ASML:中国大陆市场的增量需求主要来自逻辑芯片领域

- 她家到底谁是拳王

- 台风“巴威”致辽宁多地积水 专家提醒蹚水后防感染

- 天空记者:图赫尔面临真正关键时刻,有很多东西需要证明

- 艺画开天凡应B站世界展首曝:写实视效惊艳,玩法待优化

- 7款提供手机端侧生成式人工智能服务完成备案 OPPO等公司回应

热门排行