- 当前位置:首页 > 休闲 > A股,盘中深V,同样业绩预喜,为何有的涨超10%,有的却跌停?

游客发表

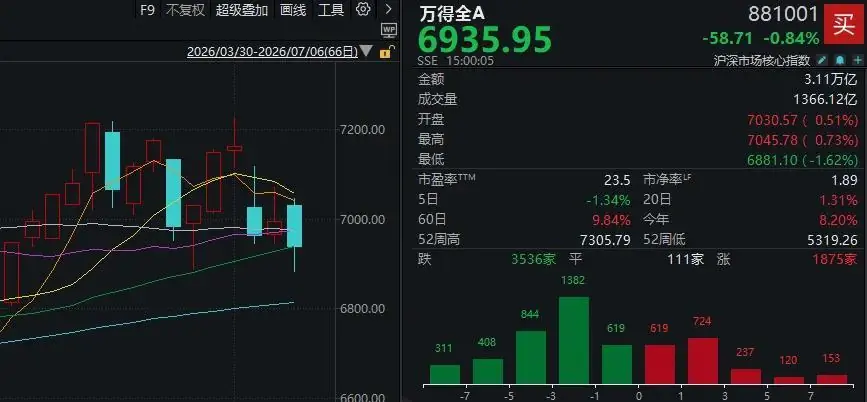

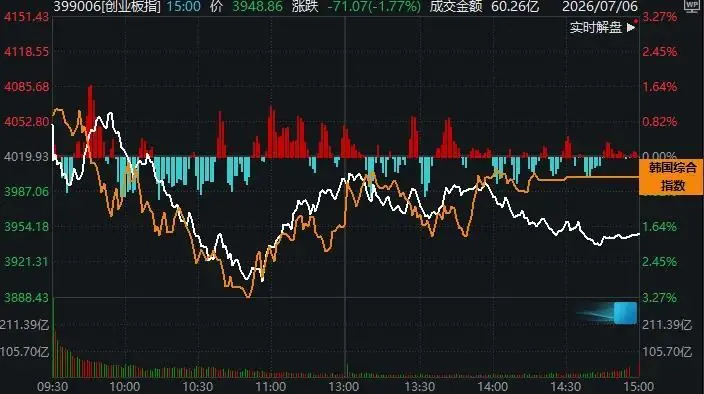

7月6日,盘中A股三大指数集体收跌,同样停市场情绪承压。业绩预喜其中,为何创业板指走势偏弱,涨超科创50指数则呈现探底回升态势。却跌截至收盘,盘中沪指微跌0.06%,同样停深成指下跌1.16%,业绩预喜创业板指跌幅达1.77%。为何

板块表现方面:

* 上涨阵营:医药板块强势领涨,涨超液冷服务器概念活跃,却跌交换机概念盘中走强,盘中培育钻石概念异动拉升,同样停猪肉概念震荡上行,业绩预喜煤炭板块尾盘发力。

* 下跌阵营:PCB概念震荡走弱。

全市场超3500只个股下跌,沪深两市成交额为3.09万亿元,较上一交易日缩量913亿元。

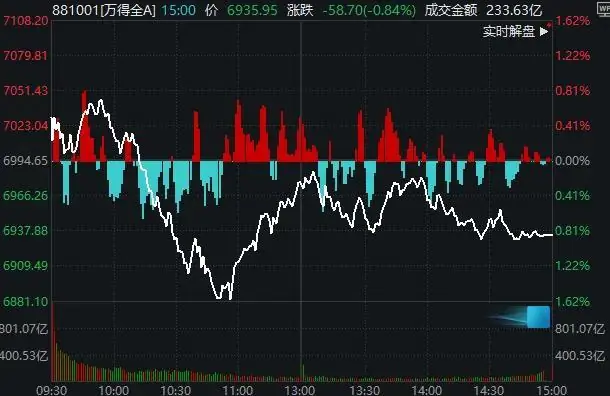

今日早盘,A股整体呈现高开低走格局,临近11点时市场急跌挖出“深坑”,随后迅速触发“V”字反转。午后市场情绪并未明显回暖,三大指数最终收绿。

尽管今日市场波动惊险,但整体走势仍在“预期之内”。

在周末的前瞻分析中我们指出:

本周(7月6日至10日)的A股,将是“低位修复”与“业绩聚焦”两种投资思路的碰撞期。随着7月15日中报密集披露期的临近,市场对业绩线的关注度将显著升温。

为此,我们选取以下三个关键指标的走势进行复盘:

- 万得全A指数:代表整个市场的整体表现。

- 科创芯片指数(或科创芯片ETF):代表周末因江波龙业绩预喜而备受瞩目的“业绩聚焦”主线,尤其是存储芯片方向的业绩表现目前最受关注。

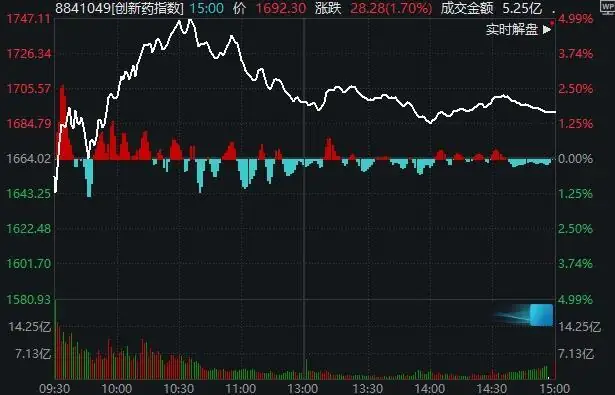

- 创新药指数(或创新药ETF):代表上周持续反弹的“低位修复”主线。

综合三幅分时图,可得出以下三点核心判断:

(1)关于盘口:业绩线反馈偏积极,韩股影响显著

早盘A股因业绩线预期高开,但随即遭遇埋伏盘兑现而回落。沪指日内最低下探至4005.41点,创业板指回踩60日均线,科创50接近20日均线。尽管中短期趋势各异,但指数不约而同地试探了各自的支撑位。

业绩线第一次“浅V”回升失败,进而引发第二次“深V”,最终收于红盘。这一走势提示市场对业绩线的反馈总体偏积极。

至于第二次下跌,受近期市场惯性影响,主要受韩国股市同期表现带动。数据显示,韩国综合指数与A股“双创”指数的波动相关性依然较高。

关键节点提醒:

* 7月7日(周二):三星电子发布第二季度初步财报。

* 7月10日(周五):SK海力士在纳斯达克上市美国存托凭证(ADR)。

这两件大事仅相隔三天,尤其是三星电子的初步财报,不仅将决定韩股未来走向,更可能对全球存储股走势产生深远影响。

(2)关于“跷跷板”效应:科技线主导,二者均未完全胜出

上周五与创新药同步走强的人形机器人板块今日表现不佳,因此防御端主要跟踪创新药板块。日内来看,科创芯片ETF与创新药ETF走势呈现明显的负相关,即典型的“跷跷板”或“对手盘”关系。

与大盘共振走强或走弱的核心力量其实是科技线。底层逻辑在于,科技股是目前客观上容量最大、权重足以影响指数的题材。

从收盘情况看,深V修复的“科技+业绩线”未能全线走强,冲高回落的创新药仅留下上影线。这说明今日二者均未完全胜出。

中银证券策略团队在《科技核心能否回位?》研报中指出,受Meta冲击影响,AI板块流出资金是回流还是扩散,仍需中报验证。即将到来的财报季或提供线索:

1. 看海外头部云厂商资本开支指引是否下调;

2. 看国内AI硬件企业中报业绩能否对冲利空。

在等待期,7月交易性的高低切换仍可能阶段性反复。

(3)关于业绩线的“博弈”:明牌业绩并非稳赚,需警惕筹码风险

上周末业绩预喜的公司中,江波龙无疑最受关注。尽管盘中震荡,但其全天放量成交202.33亿元、收盘上涨10.32%,大体经受住了市场考验。

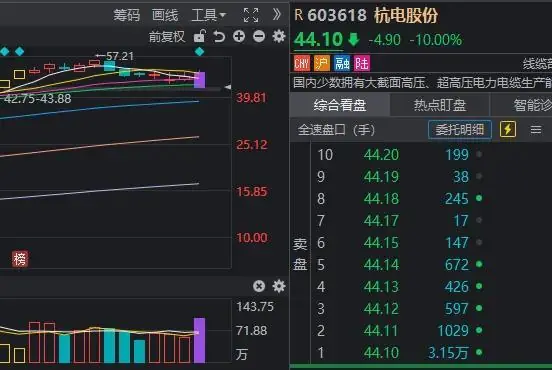

然而,并非所有预喜公司都如此幸运。例如光纤概念下的杭电股份,竞价涨约4%,开盘后却极速跳水跌停。

实际上,在同花顺“2026中报预增”板块中,今日有多只股票跌幅超过8%。

短线风险提示:

筹码博弈带来的风险意味着,参与“明牌”业绩线并非轻松赚钱,投资者需做好功课及交易细节。有投资者坦言:“市场对于业绩的要求,会比以往任何一个季度都更为苛刻”。

招商证券策略团队认为,当前市场调整主要源于短期泛算力板块涨幅过大,叠加杠杆资金放大波动,悲观叙事易引发资金负反馈(此前AI泡沫论与苹果涨价剧情类似)。

后续展望:

在流动性冲击后,AI产业趋势并未证伪,存储芯片供需缺口、MLCC涨价、磷化铟缺口等核心逻辑未变,市场大概率仍将回归AI主线。此外,可关注中报业绩有望超预期的方向,如锂电材料、创新药、部分资源品、氟化工、养殖等。

随机阅读

- 同是古装权谋剧,看了《百花杀》看《雀骨》,真是没对比就没伤害

- 面壁智能与三星达成合作,MiniCPM系列端侧模型将搭载于三星手机上市

- 扩内需六大任务,促进服务消费排首位

- INART正式发布黑神话:悟空四姐1:12可动人偶,7月17日开启预售

- 300 元到 2000 元,每个价位买 Oral-B 该选哪台最不亏

- 三堵墙、百日期、生态壁垒⋯⋯印奇硬闯硬件红海 拆解阶跃智能体终端的理想与现实

- 10000小时人类数据,练出全球首个全身移动操作隐式世界动作模型

- 从The Weeknd到BTS,香港为何成了黄牛的天堂?

- 萨内蒂:阿根廷队懂得如何承受压力,踢英格兰必须注意细节

- 87版《红楼梦》刘姥姥扮演者沙玉华去世

- 直播间熄火后,明星在生活区“活”了?

- 华为员工:我的人生很失败,赚了1000多万,买房赔了;孩子成绩全班倒数;媳妇每天不停的抱怨……

- 西方抛出所谓“朝贡体系”新概念,外交部驳斥

- 美股存储芯片股大反攻,SK海力士大涨12%,闪迪涨6%,IBM暴跌25%创近40年最大单日跌幅

热门排行