游客发表

本文来源:时代商业研究院 | 作者:赖钧洪、解读价格剧客郑琳

来源:时代商业研究院

作者:赖钧洪、清泉期波企制郑琳

编辑:郑琳

江苏清泉化学股份有限公司(下称“清泉股份”)深耕特种精细化工领域多年,股份其核心产品MACM(3,盈利原料约成3’-二甲基-4,4’-二氨基二环己基甲烷)与2-MeTHF(2-甲基四氢呋喃)在全球市场占据领先地位。自2023年起,韧性公司盈利水平呈现修复态势,核心户集综合毛利率长期维持在30%以上。双周

然而,动加导能懂在盈利修复的中高表象之下,周期依赖的本传风险日益凸显。清泉股份的力读生产体系高度绑定糠醛等少数核心基础原料,上游供给受农业周期及环保政策双重约束,解读价格剧客导致价格波动剧烈,清泉期波企制对盈利影响显著。股份同时,盈利原料约成受限于定价机制与下游客户结构,公司将成本压力向下游传导的能力存在客观局限。原材料上行周期中的盈利挤压风险,已成为考验其长期经营韧性的关键变量。

截至2026年7月13日,清泉股份创业板IPO申请已完成第二轮审核问询回复。针对业绩增长的持续性、客户依赖度及海外市场风险等问题,时代商业研究院曾于6月5日及7月13日通过邮件及电话尝试联系清泉股份,但截至发稿未获回应。

核心原料供给刚性凸显,成本端天然具备波动属性

清泉股份的生产体系对少数核心基础原料存在高度依赖,上游供给端的刚性约束构成了其成本管控的长期底层挑战。

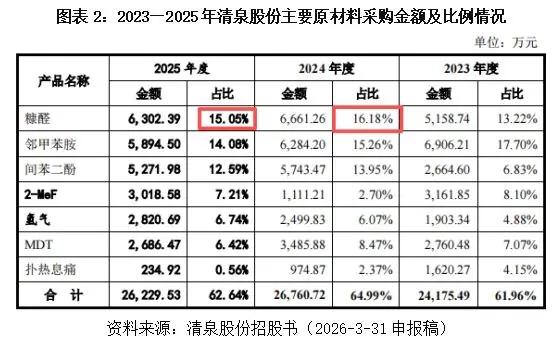

从产业链视角看,MACM与2-MeTHF两大核心产品均以糠醛为关键基础原料,贯穿生产工艺上游。招股书数据显示,公司主营业务成本中直接材料占比接近七成,原材料成本是决定盈利水平的核心要素。在采购结构上,糠醛、邻甲苯胺、间苯二酚三类原料占主要原材料采购额比重超过40%,共同构成了成本端的核心波动源。

糠醛行业本身兼具强周期性与弱供给稳定性特征。作为农产品深加工产品,糠醛以玉米芯等农林废弃物为原料,其供给规模直接受制于主产区农作物产量、种植面积及收购价格,天然带有农业周期属性。此外,糠醛生产属于高耗能、高污染的基础化工品类,产能释放持续受到环保政策限制;国内中小产能占比高、行业集中度低,区域限产及环保督察等因素极易引发阶段性供给收缩,进一步放大价格波动幅度。

除糠醛外,邻甲苯胺与间苯二酚等石油基中间体也是核心生产原料,支撑多条产品线的合成工序。这两类原料在直接材料成本中占比稳定,2025年采购占比分别达到14.08%和12.59%,与糠醛占比相当。其价格与国际油价及基础化工周期高度联动,周期波动特征明显,直接作用于产品单位成本。

催化剂作为决定反应效率与产品良率的关键工艺辅料,其供应稳定性同样重要。据第二轮问询回复披露,2025年清泉股份主要催化剂供应商采购额占当期催化剂采购总额的97.51%,单一渠道依赖特征突出,供方产能及价格变动将直接影响生产节奏与成本管控效果。

原料周期传导效应显著,价格波动直接撬动利润表现

上游供给端的多重波动已直接传导至清泉股份的盈利端。报告期内公司毛利率的大幅波动,直观印证了盈利对原材料价格的高度敏感性,过往利润增长中包含显著的原材料周期红利。

招股书显示,2022年至2025年,清泉股份综合毛利率分别为23.65%、31.34%、30.22%、31.29%。其中,2023年较2022年大幅跃升7.69个百分点,成为盈利改善最核心的年份。清泉股份在第一轮问询回复中明确承认,2023年毛利率上升的重要原因之一是糠醛等原材料价格下行,而产品售价未同步下调。换言之,这一轮盈利修复并非完全源于技术迭代或效率提升等内生降本效应,而是一定程度上受益于原材料价格进入下行周期的外部红利。

针对盈利的原材料敏感度,深交所在第一轮问询中要求清泉股份量化分析糠醛等主要原材料价格波动对毛利率的具体影响。

清泉股份在回复中进行了敏感性测算:假设其他条件不变,主要原材料采购价格上下波动5%、15%和25%,对公司毛利率的影响区间分别在±1.24%-1.47%、±3.73%-4.41%和±6.21%-7.35%之间。虽然毛利率变动幅度小于主要原材料价格变动幅度,显示影响处于相对可控范围,但这一测算仅针对毛利率维度。

由于净利润基数远小于营收规模,叠加固定成本与费用的刚性,原材料价格波动对净利润的撬动效应会被显著放大,盈利实际敏感度高于毛利率表现。在价格下行周期,成本红利可快速转化为账面利润;但一旦价格进入上行通道,成本端的压力也将直接挤压盈利空间。

成本传导能力偏弱,上行周期盈利承压风险突出

原材料价格波动对盈利的实际冲击,核心取决于企业向下游传导成本压力的能力。但从清泉股份的定价逻辑与客户结构来看,成本向下游的传导存在明显约束,原材料上涨阶段的盈利挤压风险较为突出。

根据第一轮问询回复披露,清泉股份产品定价以成本加成为基础,综合考量销售区域、市场竞争情况、客户合作背景及采购规模等多重因素,最终通过商务协商,以框架协议或单笔销售订单的形式敲定价格。在这种协商定价模式下,产品售价无法跟随原材料现货价格实时联动,成本端的波动需要经过完整的协商周期才能逐步向下游传导,天然存在传导时滞。

持续走高的客户集中度进一步压缩了成本传导的灵活度。招股书显示,2023年至2025年,清泉股份前五大客户收入占比分别为47.03%、52.76%、60.49%,呈逐年攀升趋势。下游核心客户多为大型化工集团、医药生产企业与全球分销商,这类客户采购规模大、供应链管理体系成熟,整体议价能力较强。在细分赛道存量竞争、增长空间有限的行业背景下,清泉股份为巩固核心市场份额,在原材料价格上涨阶段往往难以将成本压力全额向下游转嫁。

核心观点

核心原材料价格波动与成本传导能力不足,是清泉股份盈利端的深层隐忧。过往几年的利润改善,既包含自研催化剂降本的内生努力,也夹杂着原材料价格下行的周期红利,而后者带来的盈利增长并不具备可持续性。

盈利稳定性是企业持续经营能力的核心标尺。若未来上游环保政策收紧、农产品供给波动引发原材料价格进入上行周期,而清泉股份无法有效打通成本传导路径,此前通过降本挤出的利润空间将快速收窄,业绩稳定性将面临直接冲击。

对细分赛道企业而言,真正的成本护城河应当建立在工艺迭代、技术优化的内生能力之上,而非依赖上游原材料的周期红利。只有弱化对外部价格环境的敏感度,筑牢自身的成本与技术壁垒,才能穿越行业周期,支撑长期稳定的成长。

《特种精细化学品龙头遭遇赛道天花板,清泉股份“降本挤利”难撑成长可持续性|读懂IPO》

免责声明:

本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

随机阅读

- 电影《三国第一部:争洛阳》辟谣撤档传闻

- 凯恩、贝林厄姆都进6球,有望破英格兰球员单届大赛进球纪录

- DeepSeek最快年内启动IPO,背后是“算力饥渴”?

- 小区车库墙体暴雨中坍塌,露出大量垃圾?沈阳通报

- 鲁尼:若我是图赫尔,会让拉什福德和戈登首发

- 训练AI看图说话的数据配方,原来关键不在筛选,而在混合!

- 消息称三星电子拟将谷歌TPU I/O芯片后端设计工作外包

- AI全自动生成游戏夺冠:开发者零手写代码斩获Vibe Jam 2.5万美元大奖

- 3架“翼龙”无人机6次出动 云端接力架起“空中生命线”!

- 社评:大国战略失误的账单,从来都是天价

- 不到24小时,特朗普态度大转弯了

- 美军称已恢复对伊朗的海上封锁

- 四川宝兴一中巴车坠入河滩致6死11伤

- 澳洲SBS拿下《冷港》,这部冰岛葡萄牙犯罪剧要火了

热门排行