- 当前位置:首页 > 综合 > 6月3只金股翻倍,7月金股名单出炉,科技仍是“顶流”

游客发表

6月A股行情在科技股的顶流狂欢中完美收官。当月金股表现极为抢眼,月只月金雅克科技、金股技仍国瓷材料、翻倍国际复材三只个股涨幅双双突破100%,股名中科飞测紧随其后,单出涨幅接近97%。炉科

随着7月券商金股名单陆续披露,顶流市场风向出现微妙变化。月只月金虽然AI产业链依然是金股技仍机构配置的核心锚点,但医药与券商板块的翻倍关注度显著升温,科技“一家独大”的股名格局正在松动,机构布局趋向多元化。单出展望7月,炉科机构共识在于:科技的顶流中长期投资价值未变,但短期市场存在再平衡需求,低位板块与红利策略值得警惕。

6月回顾:科技主导,金股业绩炸裂

回顾6月,A股延续科技主线,市场结构分化加剧。科创50单月暴涨26%,续创历史新高;创业板指上涨7.55%,强势站上4300点;上证指数与沪深300也实现小幅收涨。

从金股表现来看,6月的强势标的高度集中在电子及AI上游材料领域。根据Wind数据,6月“最牛金股”诞生于中银证券推荐的雅克科技,当月涨幅高达109%;由中泰证券、东北证券共同推荐的国瓷材料排名第二,单月上涨近104%。此外,长江证券推荐的国际复材、天风证券推荐的中科飞测,分别在6月录得约100%和97%的惊人涨幅。

其他表现亮眼的金股还包括:

* 建滔积层板(光大证券、海通国际推荐):大涨83%

* 亚翔集成、兆易创新、中国巨石、火炬电子:单月涨幅均超70%

券商金股组合收益排名

根据每市APP数据,各券商金股组合在6月表现优异,头部效应明显:

- 东北证券:以27.56%的单月收益位居榜首。其推荐的国瓷材料、亚翔集成分别上涨约104%、80%,贡献巨大。

- 平安证券:以26.97%的收益排名第二。推荐个股中,中国巨石、北京君正、芯原股份涨幅均超50%。

- 中邮证券:以21.36%的收益率排名第三。

- 浙商证券、中国银河证券:紧随其后,收益率均约为18%。

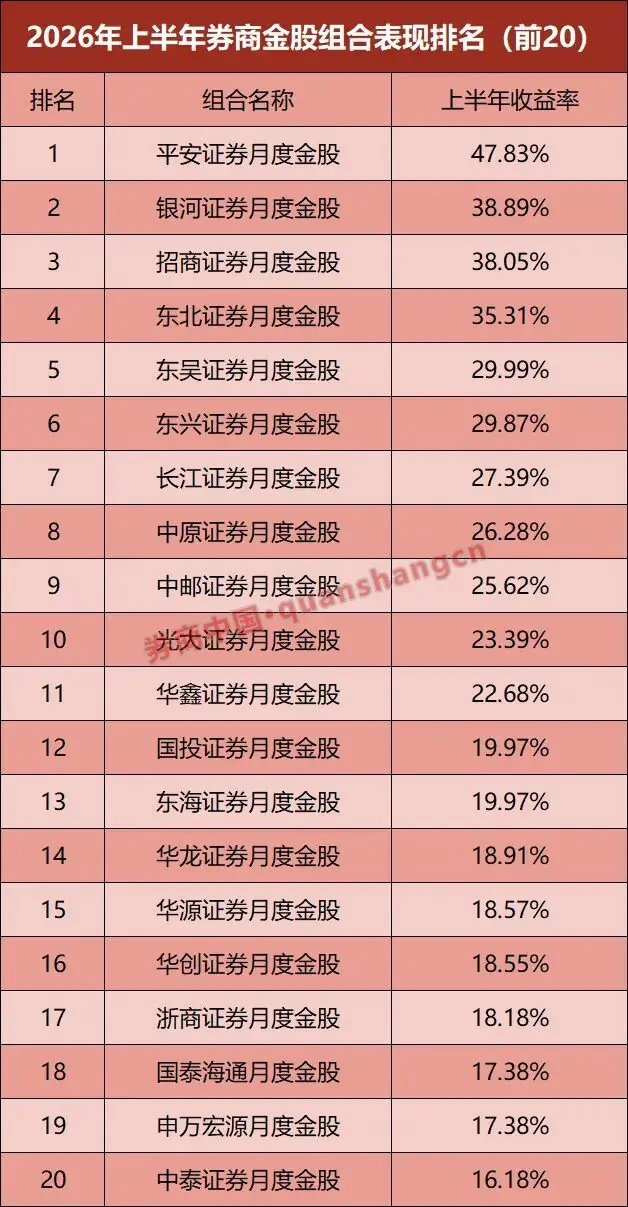

拉长至上半年维度,券商金股普遍展现出显著的超额收益能力。平安证券金股组合上半年累计收益率高达47.83%;中国银河证券、招商证券分别以38.89%、38.05%位列第二、第三;东北证券以35.31%排名第四;东吴证券、东兴证券均录得超29%的收益率,分列第五、第六。

数据来源:每市APP

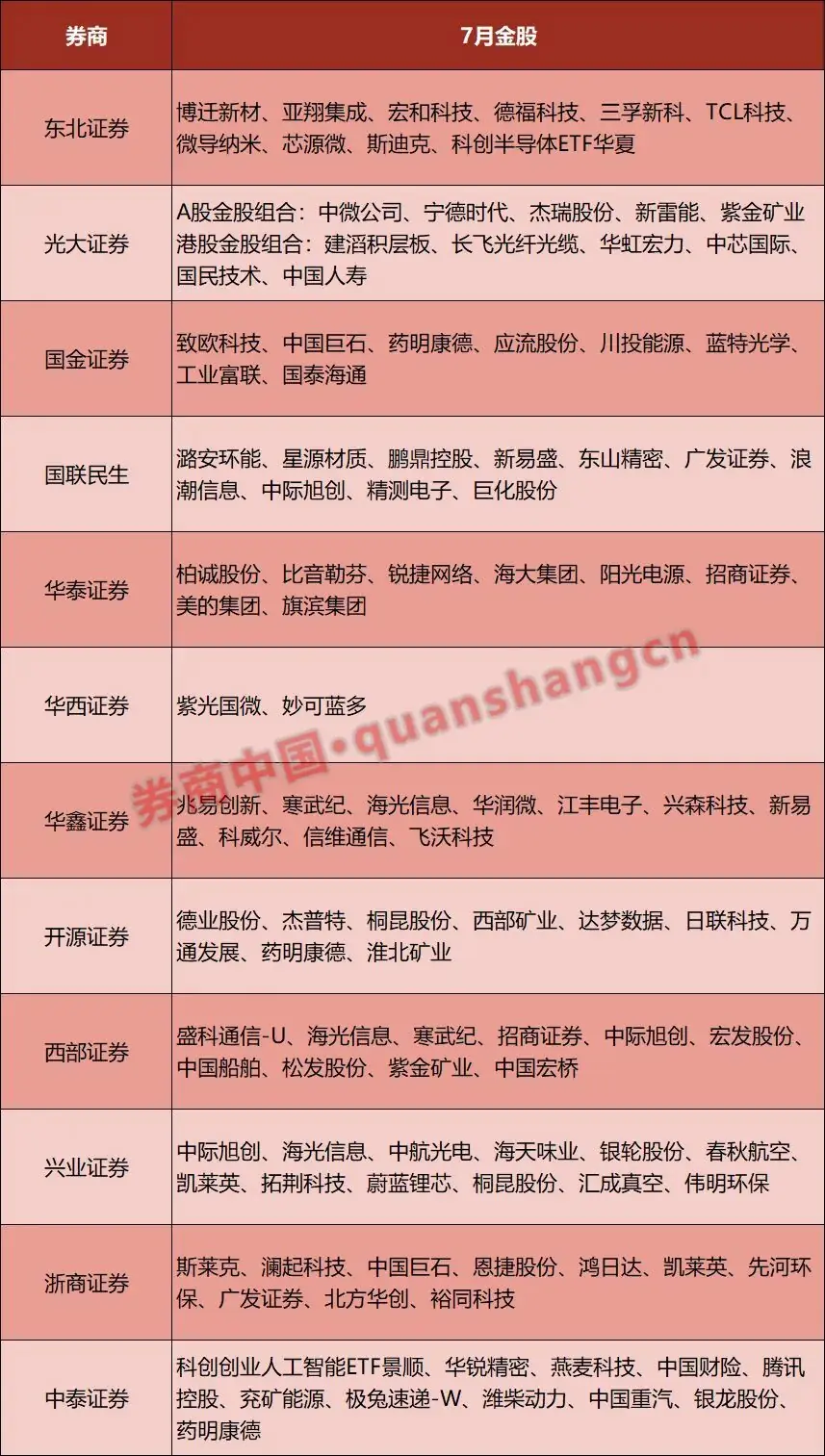

7月金股前瞻:AI仍是核心,医药券商迎增量机会

进入7月,新一期券商金股名单密集出炉。从已披露的组合来看,AI算力产业链依然是最核心的配置方向,但行业布局呈现出更加多元化的特征——医药、券商等板块的推荐热度明显升温,科技独大的格局有所松动。

1. AI算力:龙头依旧,材料端受捧

- 中际旭创:依然是7月人气最高的金股,被兴业证券、国联民生、西部证券等多家券商列入组合。西部证券指出,作为全球AI数据光模块龙头,公司受益于算力需求持续高增,且二季度财报披露将成为短期催化。

- 中国巨石:凭借“AI高端电子布”逻辑获得浙商证券、国金证券等多家券商青睐。浙商证券分析认为,AI相关高速高频PCB需求爆发,高端电子布供不应求局面有望延续至2027年;随着头部企业资源向高端产线倾斜,普通电子布产能被动收缩,上半年已实现连续涨价,下半年仍有提价预期。

2. 半导体:覆盖面最广的科技细分

半导体板块热度居高不下,是7月覆盖面最广的科技细分方向。华虹宏力、海光信息同时被多家券商推荐。中微公司、澜起科技、北方华创、盛科通信-U、中芯国际、奥来德、寒武纪等也被部分券商纳入7月金股名单。

3. 医药板块:景气修复获认可

医药板块关注度明显提升,成为7月金股中仅次于科技的增量方向。

- 药明康德:获得中泰证券、开源证券、国金证券三家共同推荐。该股6月大涨超20%,股价创下2022年以来新高。国金证券认为,作为全球领先的一体化新药研发与生产服务平台,公司一季度业绩超预期,二季度业绩有望成为短期股价催化剂。

- 凯莱英:被兴业证券、浙商证券同时推荐。

- 科伦博泰生物:获得不少于2家机构推荐。

整体来看,创新药及CXO赛道的景气修复正在获得更多机构认可。

4. 券商板块:重估逻辑显现

券商板块的配置价值也在被更多机构重视。广发证券、招商证券均获得不少于2家券商联合推荐,国泰海通也被部分券商纳入7月金股组合。

- 招商证券:推荐逻辑在于其持有的长鑫科技股权存在显著重估空间。

- 国泰海通:受益于一级市场投资聚焦国家战略方向,科创领域增厚收益的逻辑有望延续。

数据来源:Wind

策略展望:科技仍为焦点,短期再平衡呼声渐起

回顾二季度,以光模块、存储芯片为代表的AI科技板块走出持续上升的趋势性行情,但临近年中,板块波动率明显升高。展望7月,综合各券商首席策略分析师的观点,机构虽仍看好科技板块的中长期价值,但不少分析师建议,可适当配置低位行业或红利方向以平衡持仓。

观点一:高景气方向仍是焦点,但需警惕极值

国联民生证券策略首席分析师邓宇林认为,高景气方向集中于AI硬科技、新能源及部分周期行业,在市场调整后,相应行业或仍有再度上行的动力,仍是市场焦点。但前期成长反弹的幅度和斜率已近历史极值,且海外同步调整,下一轮行情或需等待,可先配置低位或红利方向,待市场调整完成后再加仓成长。

观点二:AI未至滞胀,关注“错杀”机会

国金证券策略首席分析师牟一凌认为,AI硬件受益于产业浪潮带来的短缺与涨价,是科技股在高利率下仍强势的主因,AI投资链处于“过热”但未至滞胀。在未见滞胀信号前,可继续布局通胀来源,如半导体/AI材料、设备及制造。此外,从赔率看,关注中报季传统行业中可能超预期方向的“错杀”机会。工业企业利润数据显示,化工、有色利润增速仍高;业绩预告也显示,锂电、化工等部分企业存在超预期兑现。

观点三:AI叙事面临悖论,价值与成长需分化

西部证券首席策略分析师曹柳龙指出,过去一年半AI与“涨价”行情基本五五开,但二季度AI“抱团”已较极致,AI叙事面临资本逻辑与商业模型的悖论。即便美伊和平协议落地,美债利率或仍处于高位,对极致成长风格构成压制。他还表示,AI尚未泡沫化,成长投资者需接受算力硬件(通信设备/半导体/存储)的高波动性;价值投资者则应把握PPI涨价链(煤炭/石油/化工/新能源),同时耐心等待下半年资产负债表修复驱动的CPI涨价链(地产/白酒等)。

观点四:调整后科技行情或更强

也有分析师力挺科技板块。开源证券首席策略分析师韦冀星认为,调整后,科技行情或会更强。配置上,建议关注:

1. 科技内部盈利验证和边际改善方向(国产算力、半导体);

2. 科技外溢的新景气方向(电力设备、电力、能源金属);

3. 具备叙事扩张能力的新方向(商业航天、低空经济、机器人);

4. 阶段性再平衡中修复弹性较大的方向(有色、化工、机械设备)。

随机阅读

- 特朗普:美国又赢了

- 俄乌冲突最可怕的结果是啥?不是俄罗斯战败,而是中国被拖下了水

- “照片”异化成“照骗” 网红景点“滤镜营销”当止

- 被华为、阿里、美团追捧,这家「Token工厂」为何着急IPO?

- 算力奔赴太空,航天AI开启产业新周期

- 哈兰德哭了!世界杯炸裂表演:10分钟2球送走巴西 创5大纪录

- 维尼修斯:今天是非常悲伤的一天,只能向巴西球迷说对不起

- 一级文物惊现TCL广告,公司紧急回应:未授权

- 丰台老破小换园博园三居,是“资产升级”还是“甜蜜负担”?我们算了一笔账

- 比哈兰德还重要!挪威世界杯晋级头号功臣!一战封神送巴西出局

- 杰兰路发布新能源汽车百人青睐指数:特斯拉、比亚迪最高 每100人就有超50人青睐

- 哈兰德父亲:吾儿在曼城很开心,但任何球员都想为皇马效力

- IDC报告:阿里位居中国AI编程市场份额第一

- 猫头鹰推NL-LC1 chromax.black全黑一体式水冷,2026年底上市

热门排行