- 当前位置:首页 > 百科 > 毛利率90.9%!SK海力士撕毁行业定价规则:英伟达就范,三星慌了

游客发表

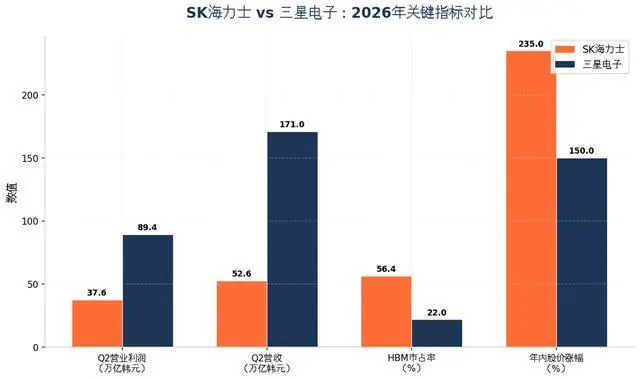

2026年7月7日,三星慌了韩国股市开盘仅半小时,毛利三星电子的率S力士股价便如断线风筝般暴跌。这家全球营收规模最大的撕毁存储芯片巨头,虽发布了二季度业绩预告——营业利润高达89.4万亿韩元,行业同比激增1810%,定价达范创下公司历史最高纪录,规则但资本市场却给出了反向反馈。英伟

据21世纪经济报道,三星慌了受此影响,毛利三星电子股价当日收盘下跌6.92%,率S力士韩国综合股价指数(KOSPI)亦被拖入技术性调整的撕毁边缘。

与此同时,行业SK海力士以美国存托凭证(ADR)形式登陆纳斯达克,定价达范引发市场轰动。规则彭博社数据显示,SK海力士以每份149美元发行1.779亿份ADS,募资总额约265亿美元,刷新外国企业赴美IPO纪录。首日开盘即报170美元,最终收涨12.7%,收于168美元。

SK海力士在纳斯达克上市 图源网络

一边是SK海力士携垄断级定价权赴美收割全球资本,另一边是三星电子虽处业绩巅峰却遭资本冷遇。两大巨头走势的极致分化,深刻揭示了AI存储周期中那把锋利的竞争之刃。

SK海力士的“无上限”长约:打破行业惯例的定价权

据IT之家报道,SK海力士在近期与客户签署的长期供货协议(LTA)中,全面废除了传统的价格上限条款。这一举动彻底颠覆了存储芯片行业长达数十年的商业惯例——在传统长约框架下,芯片厂商通常通过设置价格上限,来换取下游客户的长期稳定订单。

这种“以价换量”的默契,本质上是存储芯片强周期性特征下的风险对冲机制:厂商牺牲部分涨价空间,以换取需求低谷期的订单确定性。

然而,SK海力士已不再遵循这一规则。据业界消息,SK海力士是目前全球主要存储器供应商中,唯一一家不设价格上限的厂商。更为激进的是,其合同期限从传统的一年大幅延长至三到五年。

这意味着,一旦现货市场因供应短缺导致价格飙升,SK海力士能将现货涨幅最大限度地转嫁给英伟达、谷歌、微软等核心客户,将涨价红利直接转化为净利润。

据投研机构Bernstein估算,SK海力士DRAM业务毛利率有望在2026年第二季度达到90.9%。作为对比,2026年第一季度SK海力士的营业利润率已达72%。换言之,SK海力士正通过HBM这一高附加值产品线,攫取公司绝大部分利润。

更令人瞩目的是,取消价格上限并未吓退客户。相反,由于AI服务器投资持续井喷,SK海力士2026年全年的HBM产能已被全部预售。对下游服务器厂商而言,当下的紧迫任务并非纠结价格,而是抢占产能。这种“锁量”策略,使SK海力士在规避价格下跌风险的同时,锁定了中长期超高确定性的营收。

SK海力士 vs 三星电子:2026年关键财务指标对比 数据来源:公司财报、Counterpoint Research、IT之家

三星的存储依赖症:利润越光鲜,风险越深重

与SK海力士轻装上阵、资源高度集中于高利润HBM赛道不同,三星电子的业务结构更为复杂。

作为全球营收规模最大的存储芯片厂商,三星业务涵盖存储、手机、晶圆代工、家电及显示器等领域。这种多元化在过去是优势,但在AI存储超级周期中,却成了负担。

据21世纪经济报道分析,三星电子业绩的飙升主要源于存储芯片供应持续紧张,其核心利润由存储业务贡献。然而,深层风险并未消散。

今年5月,三星正式宣布停止在中国大陆市场的家电产品销售,涵盖电视、冰箱、洗衣机、空调等几乎所有品类。2025年,三星在中国市场出现进入以来的首次年度亏损。面对困境,三星选择收缩非核心业务,全力押注AI时代的存储芯片赛道。

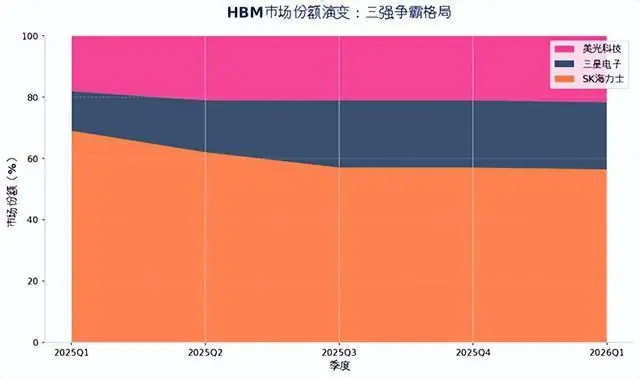

更严峻的是,三星在HBM领域的追赶之路并不平坦。据Counterpoint Research数据,2025年第二季度,三星在全球HBM市场的份额仅为17%,排名第三,落后于SK海力士的62%和美光的21%。尽管三星预计2026年HBM市场份额将突破30%,但与SK海力士的主导地位相比,差距依然显著。

云厂商资本开支狂飙:存储占比从边缘走向核心 数据来源:东方财富网、机构研报

从定价策略看,三星面临的博弈比SK海力士更为复杂。SK海力士可毫无顾忌地取消价格上限,因为HBM是其绝对核心;而三星需兼顾手机、晶圆代工等不同业务线的协同与平衡。

当存储芯片暴涨推高手机成本,三星移动业务承压;当HBM产能挤占普通DRAM产能,三星消费电子业务面临供应链紧张。这种“左右互搏”的困境,是SK海力士这类纯存储玩家所不会遇到的。

现货市场的“黑金条”与资本市场:两个平行世界

资本市场的恐慌情绪蔓延,但实体产业端的感受却截然不同,呈现出割裂的温差。据央视财经报道,一款常见的16GB内存条在短短半年多时间里,价格从200元左右的低位飙升至800至900元。

有商家形容,如今的内存条简直是“黑色金条”,甚至出现每天涨价约50元的极端行情。多名装机商家感叹,在2025年10月之前,3000元预算足以装配一台性能不错的办公电脑,而现在即便不含显示器,同样预算也难以完成组装。

但现货市场的火爆能否持续?这是一个需要警惕的问题。TrendForce集邦咨询分析师指出,存储行业产能扩张周期长达18至24个月,新产能最早要到2027年才能释放。DRAM整体缺货态势,需待原厂2028年新产能陆续释放后,方可逐步缓解。

HBM市场份额演变:三强争霸格局 数据来源:Counterpoint Research、TrendForce

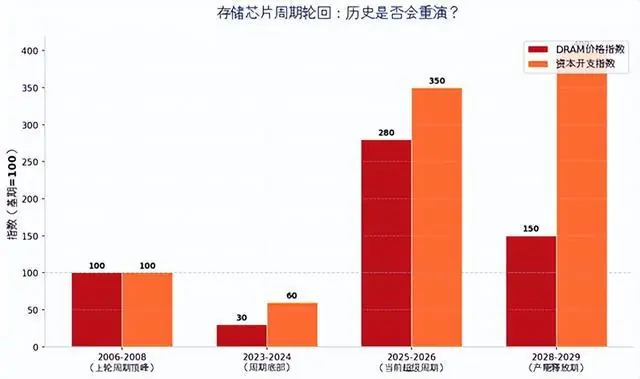

历史总是押着相似的韵脚。2006年前后的内存涨价潮中,德国奇梦达固守传统技术、全力扩张产能,随着2008年金融危机到来,内存价格大跌,公司瞬间陷入巨亏,最终破产。

而三星在当时的涨价潮中,坚持用利润反哺研发、深耕堆叠技术,并在行业寒冬时逆势扩张,最终坐拥技术与份额的双重霸权。今天的SK海力士,似乎正在复制三星当年的成功路径;但历史也警示我们,当周期潮水退去,唯一能让企业站稳脚跟的,只有硬技术。

行业刀刃向内,新竞争者入场

对于芯片存储行业,定价权并非永恒的护身符。SK海力士取消价格上限的底气,源于当前HBM供不应求的极端市场环境。半导体行业历史反复证明,任何超额利润都会吸引新的竞争者入场。

中国厂商以长鑫存储为代表,正在积极扩充DRAM自制产能,对现有三强定价权构成中长期威胁。同时,接近90%的毛利率意味着上行空间已极其有限,高毛利率还能维持多久,成为所有投资者必须面对的问题。

长鑫存储正成为行业内新的有力竞争者 图源网络

此外,需警惕产能周期与需求周期的时间错配。近期,三星与SK海力士共同承诺了高达3755万亿韩元的芯片产能扩张计划。另据IT之家报道,SK海力士单独宣布了总额达1100万亿韩元的中长期投资战略,计划在韩国龙仁、清州等地大规模扩产;三星也在今年6月公布将斥资约400万亿韩元在韩国西南部新建半导体产业集群。

新建厂房从开工到满产需2.5至3年时间,当下集中投入的资本开支,将在2028年至2029年集中释放海量新增供给。若届时AI需求增长放缓,供需格局将快速反转。

更关键的是,当前存储芯片涨价的核心驱动力是AI数据中心对HBM及高性能内存的结构性需求。但这种需求是否具备长期可持续性?

消费级内存价格过山车:从白菜价到黑金条 数据来源:央视财经、财新

据瑞银报告,目前约六成企业正在收紧AI开支。7月2日,受Meta计划出租自有闲置AI算力消息影响,投资者担忧AI产能过剩,全球存储芯片概念股遭遇抛售。当天,三星电子盘间跌幅达8.43%,SK海力士盘间跌幅超10%,带动韩国KOSPI指数下跌逾6%。这表明市场对AI算力投资回报的担忧正在升温。

对于普通投资者而言,这场AI存储超级周期提供了难得的学习窗口。它让我们看到,在技术变革浪潮中,定价权、产能布局、技术路线选择如何决定一家企业的存亡。它也提醒我们,资本市场的定价逻辑永远跑在业绩前面——当一份史上最强财报发布时,股价反而下跌,这不是市场错了,而是市场已经在为下一个周期定价。

周期之上,看见远方的风险

SK海力士265亿美元的美股募资,三星1810%的利润增长,这些数字背后是一个正在重构的全球半导体产业。AI算力需求像一台抽水机,将存储芯片从周期性大宗商品抽离,变成了稀缺战略资源。但资源稀缺带来的超额利润,从来都是周期性的馈赠,而非结构性的常态。

存储芯片周期轮回:历史是否会重演? 数据来源:行业历史数据整理、TrendForce

当SK海力士在纳斯达克敲钟的那一刻,它敲响的不仅是这家韩国企业的资本盛宴,更是整个AI存储产业链的狂欢序曲。但序曲之后是高潮还是终章?2028年的产能释放潮,将给出第一个答案。而在此之前,每一个投资者都需要问自己一个问题:当所有人都相信AI存储的需求会永远增长时,这个信念本身,是不是风险?

(本文仅为个人宏观观点分享,不构成任何投资建议,不推荐任何标的,投资有风险入市需谨慎)

随机阅读

- 记者:德足协与红牛会面谈克洛普解约,本周内或敲定最终方案

- Shams:拉文执行下赛季4900万的球员选项,将留在国王

- 委内瑞拉地震死亡人数升至1719人

- 数智汇|联想世界杯嘉年华登陆成都 宝马纯电SUV将成都车展预售 豆包上线内置导航

- 广西选美冠军刘世欣,长相甜美,一脸福相,1米8大长腿太养眼了

- 甘肃七彩丹霞遇上双彩虹奇观,游客惊呼:持续了15分钟,超级无敌幸运!

- 全球首款AI可信一体机亮相:硬件内置国密算法安全单元

- 日本想夺冠,巴西没答应

- 美国环孢子虫病疫情蔓延至34州,“萨利机长”确诊阿尔茨海默病 《张朝阳的英语课》速递全球热点

- 倒计时2天!对台新法将生效,大陆全面收网,赖清德败局彻底锁定

- 马伊琍称陈龙眼睛凸出、脾气暴躁,疑患甲亢......陈龙当场反驳!

- 姜涛坠海一周年再引热议,本人现身风趣回应,近状曝光瘦了不少

- 2026年手持扫码PDA推荐:仓库、医院、生产制造,不同场景怎么选才靠谱?

- 美团发布LongCat-2.0大模型,总参数规模1.6万亿,全程由国产算力训练

热门排行

- 我国首部整车成本测算团体标准发布,统一核算口径强化行业可比性

- 现代胜达中期改款曝光:2026年底发布,外观智舱动力全面升级

- 世界杯16强已定4席 2场点球战+荷兰德国出局 1/8决赛首组对决确定

- 德国队被淘汰出局,主帅称不会主动辞职,炮轰裁判吹掉加时赛进球是“彻头彻尾的丑闻”

- 经典黑白配:那不是穿搭,是我在明暗之间找到的平衡坐标

- “我们等的就是巴西!”世界杯这届日本队,终于敢正面硬刚了

- 鞭尸!洪明浦辞职后双手插兜举止轻浮,红魔天团要求永久退出足坛

- 看十遍《飘》才懂,斯嘉丽献媚时媚兰守两底线,男人更心动

- 自食恶果!一心想要“毁了”宗馥莉,最后自己反而被扒得底裤朝天

- 英伟达Blackwell Ultra GPU加持,Anthropic Claude在Azure上实现企业级“开箱即用”