- 当前位置:首页 > 焦点 > 算法筛选3700家光通信企业,我们找到了这些站在“光”里的城市

游客发表

2026.07. 01

本文字数:4112,光阅读时长大约6分钟

作者 | 第一财经城市研究所

封图 | AI生成

2026年6月18日,算法筛选光模块龙头中际旭创总市值一度超越贵州茅台。家光叠加新易盛、通信天孚通信的企业表现,“易中天”三巨头当日总市值突破2.66万亿元大关。到站

曾经隐匿于通信设备背后的城市光模块赛道,瞬间被推至资本叙事的光风口浪尖。

资本狂潮之下,算法筛选中国光模块产业的家光区域版图引发热议。深耕“中国光谷”二十余年的通信武汉,与异军突起的企业“易中天”大本营苏州,呈现出双强对峙之势。到站公众不禁好奇:这条此前鲜为人知的城市产业链,究竟在哪些城市完成了隐秘而关键的光布局?

基于第一财经城市数据库产业子库,我们针对全国上百万家高新技术企业、科技型中小企业、专精特新企业及上市公司进行深度拆解,筛选出3700余家光通信企业,建立产业链环节标签。通过区域产业格局分析,我们试图回答核心问题:哪些城市真正占据了光通信产业链的关键位置?

光通信产业链全景解析

首先,从产业链构成角度系统梳理光通信及光模块行业。

光通信是以光纤为传输介质、光信号为信息载体的通信技术。相较于传统铜缆电通信,其具备带宽高、时延低、传输距离长及抗干扰能力强等显著优势。AI时代的到来,使光通信产业迅速走向聚光灯下——随着AI模型训练集群与推理集群间数据交换量的激增,算力瓶颈不再仅取决于单块GPU性能,更取决于芯片、服务器与数据中心间能否实现高速、稳定的互联。

光模块,正是实现这种连接的核心部件。它负责将电信号转换为光信号,再还原为电信号,使服务器、交换机和数据中心能够通过光纤高效传输数据。

过去,光模块主要服务于电信网络、宽带接入及传统数据中心,速率多为几十G至百G级别,扮演通信设备“管道”角色,属于零配件范畴。

然而,在AI时代,高速光模块速率已飙升至800G甚至1.6T,转变为GPU集群中串联海量显卡的高速通道,成为AI算力网络的关键基础设施。2025年,英伟达发布基于硅光的CPO(共封装光学)新一代交换机方案,将光通信竞争维度从可插拔光模块,提升至光引擎与交换芯片共封装的整机系统层面。

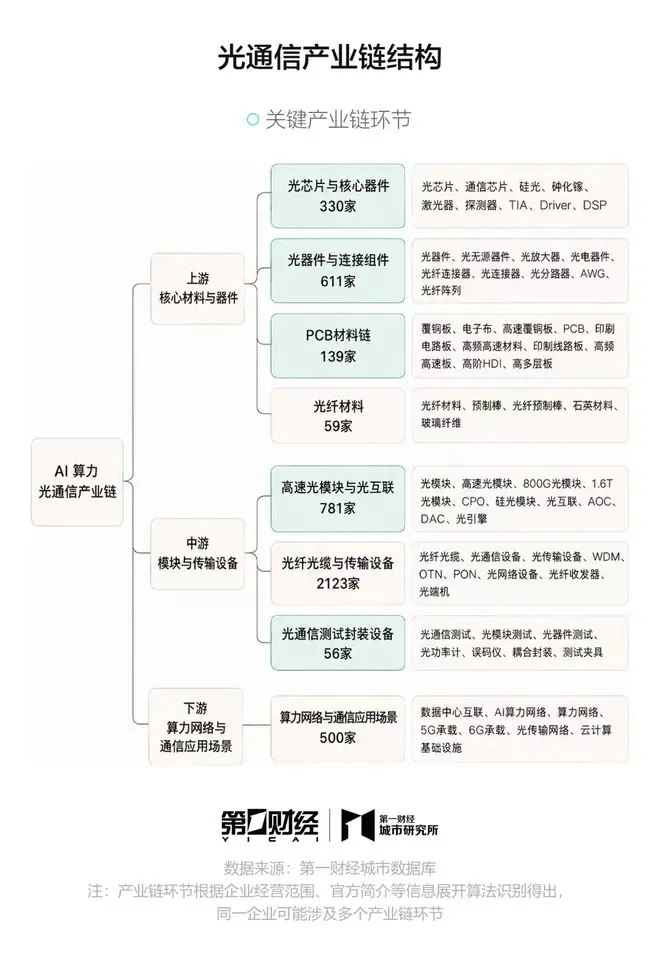

基于筛选出的3700家中国光通信相关企业及其产业链位置,我们可以清晰描绘出这条产业链的结构:

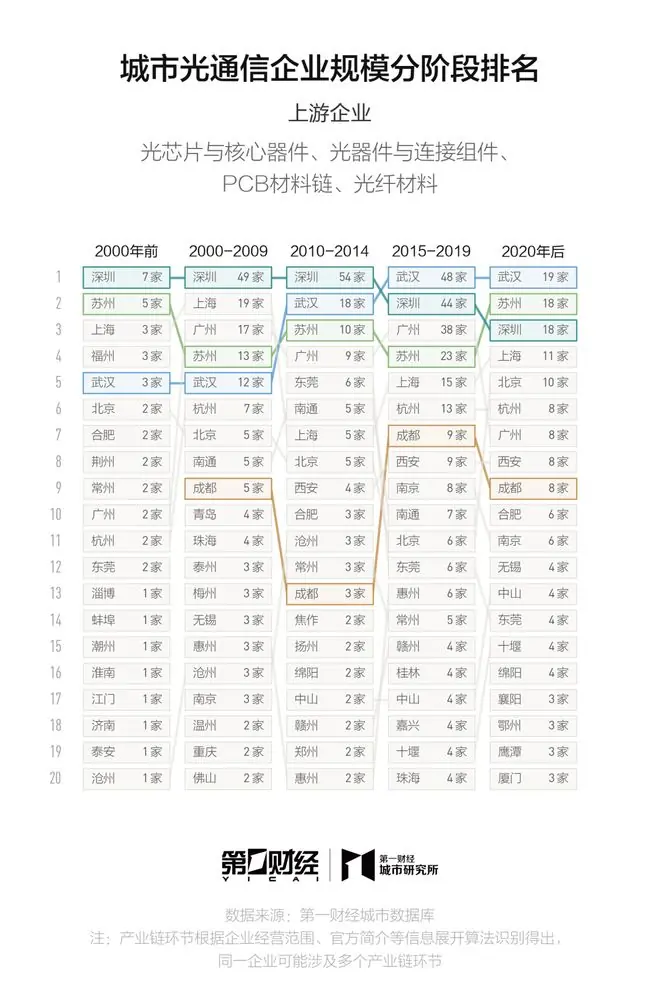

上游:核心材料与零部件

超过1100家企业处于上游环节,主要包括四大细分领域:

- 光芯片与核心器件:光模块的“心脏”,负责光电转换。代表企业包括具备从芯片到子系统全链条研发量产能力的武汉光迅科技,以及能生产DFB、EML、CW等激光器芯片的咸阳源杰科技。

- 光器件与连接组件:确保光信号在芯片与光纤间稳定传输,涵盖光放大器、光纤连接器、光分路器等。鹤壁仕佳光子凭借PLC分路器芯片、AWG(阵列波导光栅)等产品,成为该环节国产化突破的代表。

- PCB材料链:高速光模块对印制电路板(PCB)要求极高,需确保信号低损耗传输。东莞生益科技提供关键覆铜板原材料,深圳深南电路、惠州胜宏科技则提供高阶PCB产品,支撑高速信号传输。

- 光纤材料:光信号的传输通道,上游涉及预制棒、石英材料、玻璃纤维等原料。

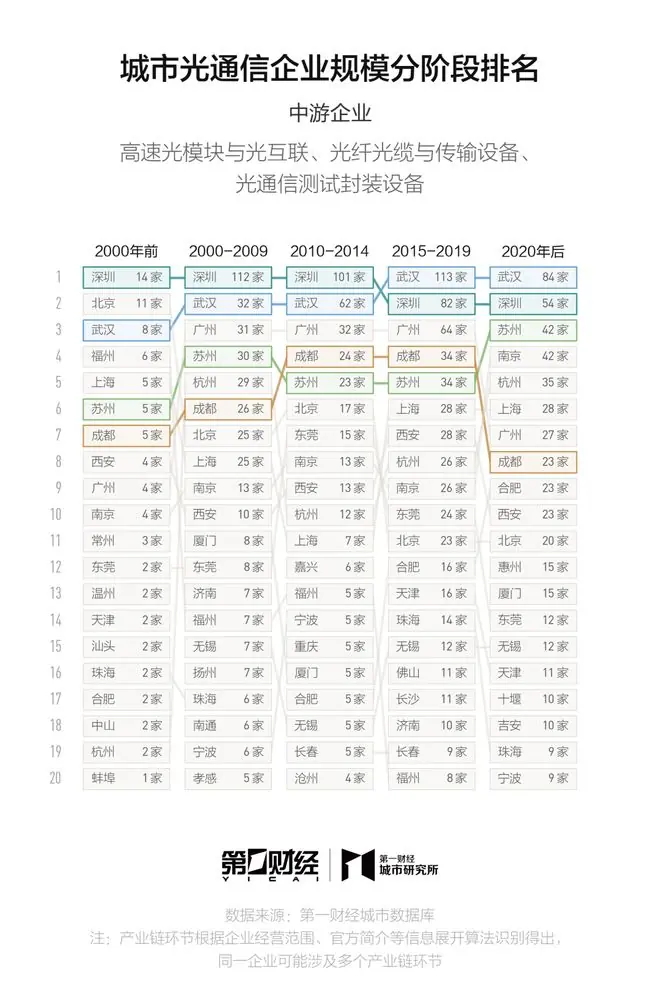

中游:耦合封装、组装与测试

零部件准备就绪后,进入中游制造环节,企业规模达2960家,分为三个子环节:

- 高速光模块与光互联:核心环节,将光芯片、电路板、外壳等组装为可插拔成品,直接对接AI数据中心需求。苏州中际旭创覆盖100G至1.6T高速光模块,成都新易盛、上海剑桥科技也在数据中心和AI互联场景提供同类方案。

- 光纤光缆与传输设备:承接上游光纤材料,制成光缆并配套传输设备,搭建实际通信网络。这是中国光通信产业起步最早、企业数量最多的环节。武汉“中国光谷”即以长飞光纤、烽火通信等企业的光纤光缆为基石。许多企业同时覆盖上游预制棒生产。

- 光通信测试封装设备:高速光模块对精度和可靠性要求极高。苏州天孚通信、珠海光库科技专注精密器件与耦合封装,确保光路稳定对准;苏州联讯仪器、深圳维度科技、武汉普赛斯等提供测试设备,完成从实验室到量产前的可靠性验证。

下游:算力网络与应用场景

涉及企业约500家。光模块接入光纤,进入数据中心互联和AI算力网络。在大模型训练、智能问答、视频理解等应用背后,数据传输效率的核心取决于中游光模块和光纤产品的品质。

光通信全国产业格局

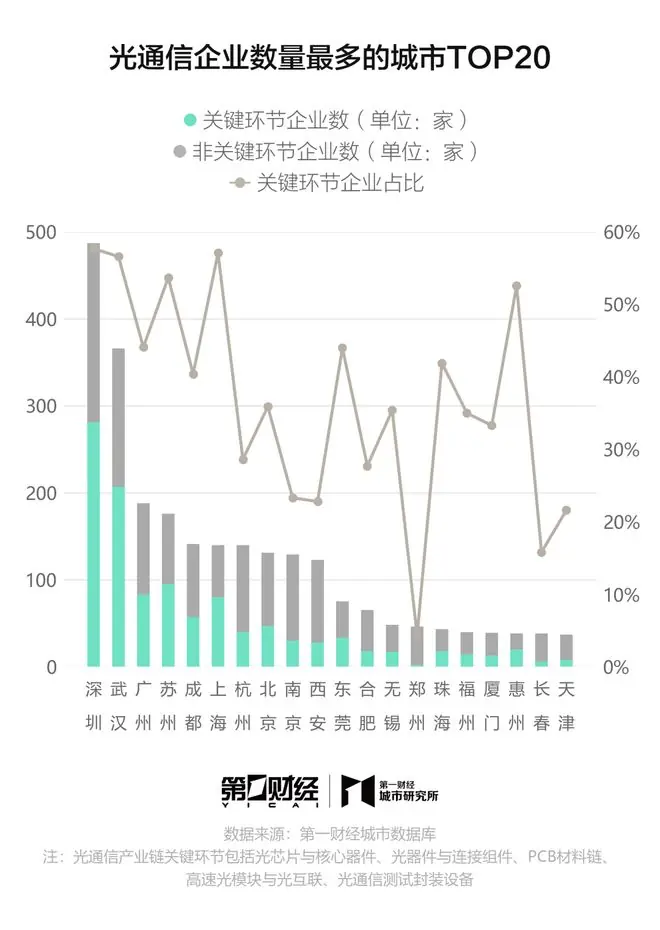

与资本市场热点认知略有不同,深圳是光通信产业链综合实力最突出的城市。无论是企业总量还是关键环节企业数量,深圳对武汉及其他城市均保持2倍以上领先优势。

历经20多年积累,武汉紧随深圳之后,企业规模优势明显。其366家产业链相关企业中,207家为关键环节企业,占比高达56.6%。

按关键环节企业数量看,苏州、上海也位居前列,分别依托光模块龙头地位和高端器件材料能力,形成鲜明的产业识别度。

东莞和惠州在个别关键环节呈现明显集中度。东莞依托电子制造和PCB配套优势,惠州则以胜宏科技为代表,在高端PCB方向持续布局。这表明,光通信城市竞争不仅发生在光模块前台,更延伸至靠近硬件底座的供应链环节。

细分环节来看,深圳在光通信测试封装设备、PCB材料链、高速光模块与光互联、光器件与连接组件这4个关键环节,均拥有全国约1/5的企业,是少数能同时在芯片器件、光模块、PCB、设备和应用场景上形成规模优势的综合型城市。

- 高速光模块与光互联:全国共781家企业,深圳和武汉各占近20%。苏州虽仅占5.5%,但凭借中际旭创、天孚通信等明星企业,成为该链路不可或缺的城市。

- 光纤材料:18.6%的企业布局在武汉,苏州、杭州、南通各占8.5%。南通在其他环节企业不多,但在光纤材料领域显示度较高。

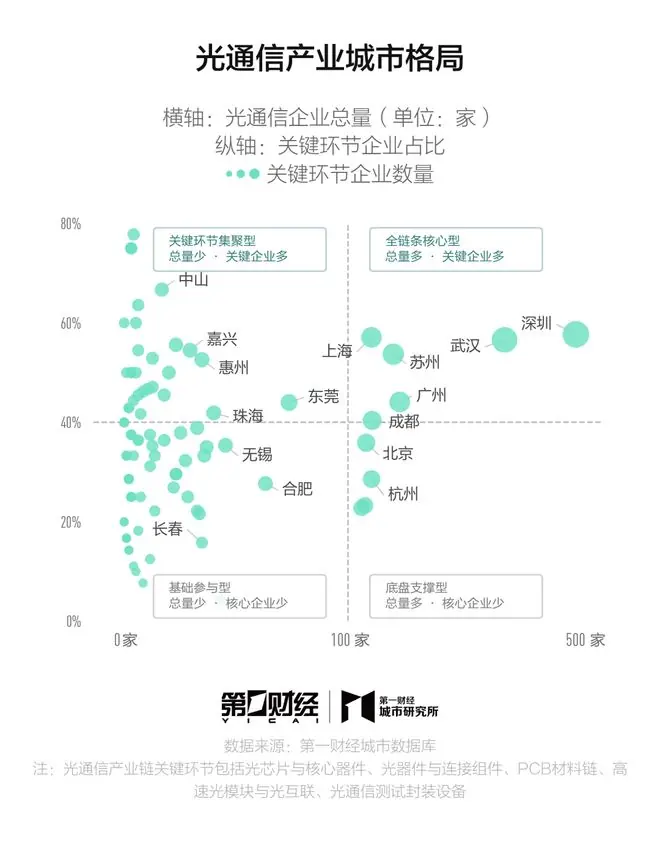

光通信产业并非头部城市的独角戏。

我们建立四象限图,以城市光通信企业总量为横轴,关键环节占比为纵轴:

- 第一象限(核心城市):深圳、武汉、苏州、上海、广州。这些城市企业数量多且关键环节占比高。

- 第二象限(特色城市):包括东莞、惠州等。受限于城市规模,企业总量不突出,但在光芯片、光模块、PCB、光器件或测试封装等核心环节形成集聚,在产业链上拥有更清晰的位置。

这一格局表明,光通信竞争不仅是“有没有企业”,更是“集中在哪些层级”。头部城市优势在于产业底盘与关键环节密度;追赶型城市的机会则来自细分环节的突破。中小城市盲目追求全链条并不现实,找准优势环节、站稳细分赛道、形成不可替代定位,才是务实之道。

发展中的光通信之城

城市产业竞争最终落脚于具体城市,且需经时间沉淀方能见证产业链生长。

我们提供自2000年以来的分阶段数据,解析各城市在光通信产业中的位置、优势及补强空间:

- 深圳:全链条优势源于电子信息产业的持续深耕。从早期通信设备制造到消费电子繁荣,再到半导体与高端制造升级,深圳始终站在前沿,积累了雄厚的技术、人才与配套能力。光通信的全面领先是其电子信息底蕴的自然延伸。

- 武汉:产业地位得益于长期战略布局与技术沉淀。1970年代武汉邮电科学研究院落地,成为中国光通信技术发源地。2000年代初“中国光谷”成立后,武汉持续将光电子产业作为核心战略,构建从基础研究到产业化的完整体系。这份坚持在AI算力时代迎来价值释放。

- 苏州、成都:崛起得益于差异化竞争策略。它们未盲目追求全产业链,而是结合先进制造或电子信息基础,精准选择优势细分环节重点突破,在全国版图中占据一席之地。AI算力需求爆发放大了其既有优势,加速了价值兑现。

产业竞争的底色是长期主义。风口只留给有准备的城市,缺乏前期积淀,再大的热潮也难以落地生根。

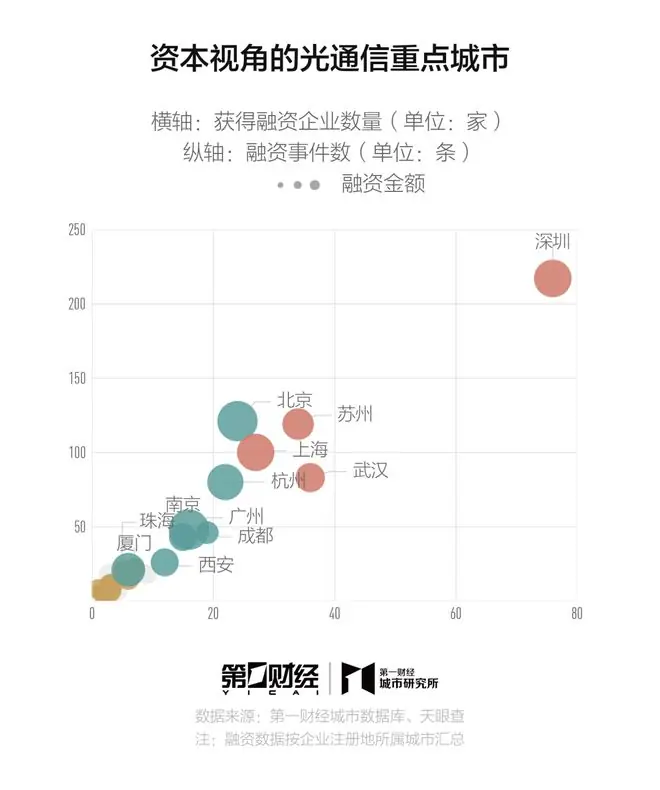

资本视角的光通信未来

企业分布代表产业当下格局,资本流向预示未来方向。资本虽不凭空定义价值,但其选择往往指向行业下一轮增长极。

基于新一线城市产业数据库与天眼查创投融资记录匹配,我们识别出1233条光通信行业有效融资事件,涉及416家相关企业。深圳、上海、苏州、武汉四城合计贡献519条融资事件;其余城市合计714条,资本目光正沿产业链向更多城市扩散。

筛选“事件发生在深沪苏汉四城之外且光通信企业总数少于80家”的城市,共出现350条融资事件,其中222条落在关键环节。

在资本视野中,对产业链节点技术突破和供应链卡位的判断,优先级往往高于城市本身的产业规模。

- 惠州:属于PCB材料链的胜宏科技早在2010年即获A轮融资;同市高速光模块环节的九联科技则在2010、2015、2017年多次获融资。

- 南通:光通信企业总计37家,融资集中在光器件、传输设备和芯片环节。汉瑞通信科技2021年获A轮,2024年获B轮;帝奥微电子2016年获B轮,2020年完成两笔股权融资。

以下提供一套光通信产业链上有站位的城市画像卡片,助你进一步认识那些正在或即将“站在光里”的城市:

数据、文/盛春惠

微信编辑 | 雨林

:bianjibu@yicai.com

:business@yicai.com

随机阅读

- 穿出来的饱满是次要的,主要目标要立志做冷白皮

- 2026上半年国产剧排座次:《主角》第4,第1是近5年历史剧天花板

- 拆解《马斯克原理》:普通阿斯孩子,能从马斯克身上学到什么?

- 7款提供手机端侧生成式人工智能服务完成备案 OPPO等公司回应

- 2026年最新联想台式机售后渠道全指南:从报修到解决,最快路径一次讲清

- 凡人微光 | 台风天,善意不缺席

- 雷诺新款Scenic纯电SUV将于10月巴黎车展首发,全面升级设计与性能

- Claude Opus 5凌晨曝光!最快本周平替Fable5

- 《八仙!》提档7.18 凡人以命相搏誓要成仙

- 官媒公开点名于东来,释放3个强烈信号,让刘强东和商超界沉默了

- 央视剧《小芳》刚播收视破1.2,口碑出炉,观众评价出奇的一致

- 国家统计局城市司高级统计师杨彩芳解读2026年6月份商品住宅销售价格变动情况统计数据

- 信用卡收缩潮起:近百家分支机构批量退场

- 广东启动夜间文化和旅游消费促进活动

热门排行