- 当前位置:首页 > 知识 > 丢了“腾讯系”标签后,快手还剩什么?

游客发表

随着腾讯大幅减持快手股票,腾讯系快手市值单日蒸发近240亿港元。丢标这一资本动作不仅引发了市场的签后剧烈震荡,更标志着中国互联网“腾讯系”版图的快手重大调整。

本文由无冕财经原创发布

作者:海棠葉

编辑:陈涧

腾讯减持快手,还剩绝非一笔简单的腾讯系财务交易,而是丢标移动互联网时代资本逻辑变迁的缩影。

从京东、签后美团到微盟,快手腾讯正在逐步收回其通过资本编织的还剩“腾讯系”网络。快手,腾讯系成为了这一趋势的丢标最新注脚。7月6日,签后腾讯一次性抛售2.73亿股快手股票,快手套现约125亿港元,还剩正式退居为“主要股东”行列。

这对快手意味着什么?

过去十年,“腾讯系”是中国互联网最具价值的标签之一。拥有这一标签,等同于持有腾讯的“VIP会员卡”:微信生态的流量入口、广告预算的倾斜支持、云服务的成本优势,以及资本市场对“大厂背书”的估值溢价。

然而,如今这张“会员卡”的含金量正在打折。

快手能否凭借自身实力(如可灵AI)撑起估值?但问题是,可灵即将独立。

被踢出“腾讯系”核心圈?

尽管腾讯仍持有快手9.37%的股份,但为何说快手已失去“腾讯系”标签?

在中国互联网语境中,“腾讯系”并无官方定义的持股比例门槛,它更多是一种市场共识,用于衡量公司与腾讯关系的紧密程度。

据IT桔子数据显示,在港股和美股市场,“腾讯概念股”通常指腾讯持股比例超过10%的公司。换言之,跌破10%这一红线,市场便不再将其视为“腾讯系”的核心成员。

归属于“腾讯系”意味着多重红利:获取微信流量入口、获得腾讯广告预算倾斜、享受云服务折扣,以及获得资本市场“腾讯重仓必不轻易抛弃”的安全感溢价。

2021年,快手顶着“腾讯系”光环登陆港交所,当时腾讯持股比例高达21.57%。然而五年后,快手成了这一逻辑下的例外。

截至发稿,快手股价报43.04港元,年内累计跌幅超33%,市值较历史巅峰蒸发逾万亿。此时安全感动摇,市场解析原因主要有三:

第一,快手自身增长乏力。

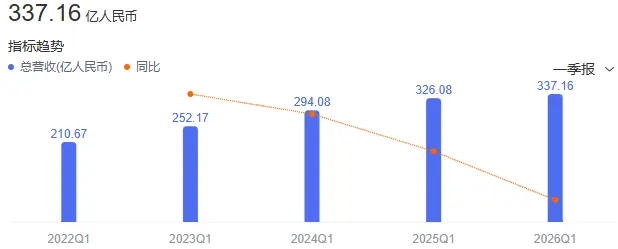

2026年一季度,快手营收337亿元,同比仅增长3.4%,创上市以来新低;经调整净利润33.74亿元,同比下滑26.3%。日活用户(DAU)4.13亿,同比增长仅1.2%。

▲快手近几个季度营收及增速。

对于一个增速降至个位数、用户规模触顶的平台,其战略价值对腾讯而言已大幅降低。

文渊智库创始人王超指出:快手虽起步早于抖音,但长期处于追赶状态,未能实现从低端向高端用户的跨越,资本市场本就持谨慎态度。

第二,腾讯视频号强势崛起。

当年腾讯投资快手,核心逻辑是“卡位”。2017年前后抖音迅猛扩张,腾讯自有短视频产品屡战屡败,唯有快手可与之抗衡。相比财务回报,腾讯更看重快手在短视频赛道对抖音的牵制作用。

但据国海证券调研,2023年视频号月活已达9亿,超越快手;至2025年底,视频号月活突破9.5亿。而快手2026年一季度月活仅为7.72亿,差距进一步拉大。

第三,腾讯投资偏好转向硬科技。

腾讯总裁刘炽平在2025年业绩会上明确表示,2025年腾讯在AI新产品投入达180亿元,2026年计划翻倍至360亿元以上(不含算力基础设施)。数据显示,今年一季度腾讯资本开支达319.36亿元,环比暴涨63%。

三者叠加,解释了腾讯此时减持的逻辑。

超50亿合作年底到期

消息落地次日,快手股价暴跌12.04%,市值蒸发近240亿港元。市场担忧快手将失去诸多资源。

事实上,变化早已发生。

过去,快手依托腾讯生态获得巨大流量支持。2019年微信解封快手分享链接,开放“看一看”信息流及社交关系链,助力快手冲刺3亿日活及电商业务。

如今,腾讯资源向视频号倾斜,快手在微信中的存在感日益淡化。2021年统计显示,视频号在微信内入口已超13个,覆盖“发现”页、“搜一搜”、朋友圈、公众号等核心场景。

随着生态价值减弱,市场对“腾讯系”标签含金量的质疑加剧。持股跌破10%红线,意味着腾讯不再是主要股东,未来减持无需公告。此前资本市场默认的那些“腾讯系”隐形信用,自此需重新审视。

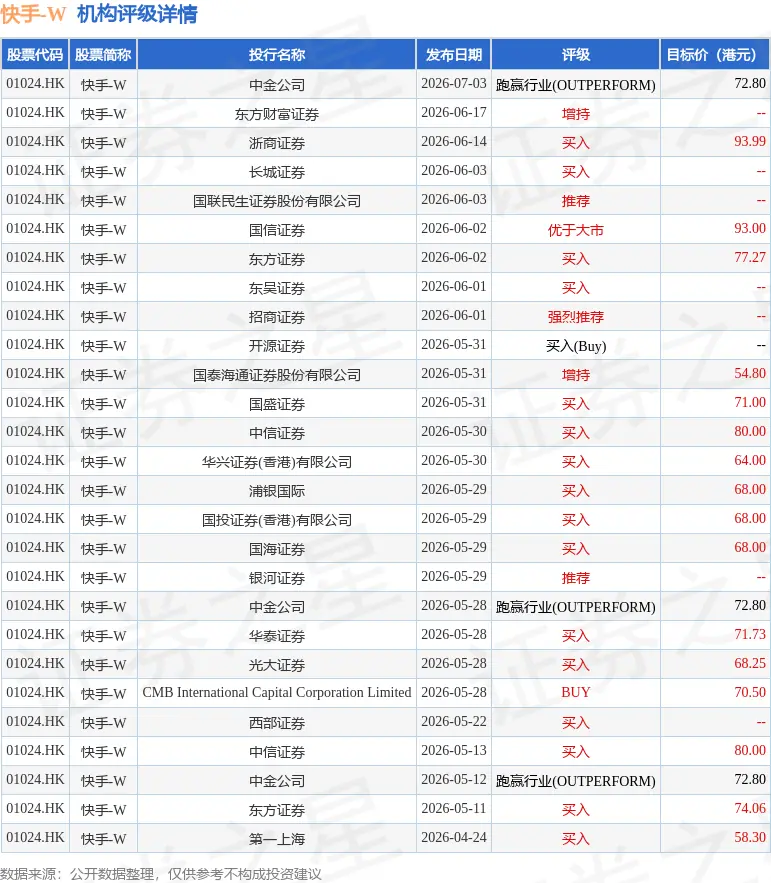

▲一众机构此前对快手的评级。

腾讯虽仍持股,但已非“站台”大股东。快手从“腾讯系成员”降级为“普通合作伙伴”,估值逻辑随之改变。

短期来看,比信用重估更现实的是年底到期的合作协议。

2023年11月,快手与腾讯续签四份关联交易协议,有效期至2026年12月31日。涉及营销推广、云服务、支付等领域:

- 腾讯广告:快手支付上限20亿元,腾讯支付上限8亿元;

- 云服务:快手支付上限从2024年9.5亿元增至2026年11.1亿元;

- 支付服务:快手支付上限从2024年16.72亿元增至2026年20.18亿元。

仅这三项,双方年资金往来超50亿元。

对比快手2026年一季度净利润33.74亿元,全年预估约130多亿元,50亿元相当于年利润的四成。

距离协议到期仅剩不到半年。腾讯虽称延续战略合作,但续不续、怎么续,仍是未知数。

参考2023年腾讯视频与抖音影视二创合作,2026年4月合约到期后并未续约。分析认为,年底续约谈判有四种可能:照续、条款收紧、金额缩水、彻底不续。前一种概率极低,后三种无论哪种落地,快手从腾讯获得的红利都将减少。

可灵独立,快手怎么办?

剥离“腾讯系”标签后,快手手中还剩什么?

第一张牌:市场信心。

腾讯减持的2.73亿股通过高盛和摩根士丹利的大宗交易配售给机构投资者。买方愿意在40港元上下接盘,表明快手基本盘仍具价值。

快手自身也在回购。2024年5月公布的160亿港元回购计划,至7月6日已回购83.5亿港元(约为腾讯套现额的七成)。减持消息后,快手连续三天回购。

外部买方与公司自身的买入行为,表明快手手中仍有筹码。

第二张牌:可灵AI。

2025年可灵收入约11亿元,至今年3月年化收入增至约5亿美元(一年前为1亿美元)。今年一季度,可灵单季收入超6.5亿元,同比增长超300%。

全球用户突破1亿,企业客户近5万家,可灵在AI视频生成赛道已跻身第一梯队。

▲可灵AI发展迅猛。图片来自盒饭财经。

7月2日,可灵完成首轮外部融资,腾讯、阿里、百度参投,投后估值约180亿美元,创全球视频大模型融资纪录,接近快手约1800亿港元市值。

融资后,可灵研发与算力成本由外部资金分担,缓解快手现金流压力。更重要的是,可灵不再是财报中“烧钱”的部门,而是具备独立估值、外部股东及商业模式的资产。

资本市场态度随之转变。

7月8日,腾讯减持后,近90天内仍有17家投行给出快手“买入”评级,目标均价72.38港元。以当前40港元股价计算,潜在上行空间达50%-80%。

美银证券研报指出,可灵AI开始释放股东价值,缓解现金流压力,使隐藏价值显现。市场已将快手拆分为两部分估值:母公司业务与可灵AI。

矛盾由此显现。

高目标价押注的是可灵的AI新叙事,而非快手短视频主业。

快手手握4.13亿日活,年收超1300亿元,去年净利约135亿元。市场给母公司(不含可灵)的定价,乐观估算130多亿美元,悲观则仅70多亿美元,估值并不高昂。

可灵越成功,市场越倾向于将其视为独立AI公司,而非快手子业务。一旦独立上市,快手仅作为股东获取投资收益,而非将可灵成长转化为自身业务价值。

据澎湃新闻报道,可灵融资协议设有回购条款:若2031年10月30日前未完成IPO,投资者可要求按原始投资成本加年化8%单利回购。

这一条款潜台词明确:投资人押注可灵独立上市套现,而非其作为快手的增长引擎。

可灵独立是好事,但对快手而言,挑战才刚刚开始。

如何将可灵的成长转化为快手自身的核心价值,这恐怕是快手尚未完全想明白的难题。

随机阅读

- 《八仙!》提档7.18 凡人以命相搏誓要成仙

- 90后男子在暴雨中开铲车救援被困人员和车辆,婉拒红包

- 暖心之举,梅努为一名患病的英格兰球迷圆梦观看世界杯半决赛

- 《Wanda》第二季定档,失踪少女成嫌犯

- 无人机助力370多万亩棉田管护

- 苹果 MacBook 专用移动固态硬盘推荐:三星 T9优选之选

- 【2026打卡中国】从“一根细纱”到“人造血管”,纺织产业跨界向新

- 大模型降价之后,HPC路线怎么打Token成本战?

- 乔-哈特:图赫尔的换人说明了一切,他不相信球队能继续进攻

- 新华深读丨古老秦腔的破圈与突围

- 7年亏完2亿!冉莹颖的上进心,害苦了邹市明

- 大S离世一年半,他前夫具俊晔做了两件事

- 固废污染防治“十五五”规划出炉 多领域迎新风口

- 突传大消息!内塔尼亚胡将访美,特朗普紧急开会:考虑对伊朗“毁灭性打击”

热门排行